中国金茂2019年报分析

金茂的这份财报总体是不是令人满意的,既在意料之外,又在情理之中。16,17年高价拿的地王“雷”最终还是要爆的。但自己还是心存侥幸。不过金茂的财技过人,通过一串操作,在毛利下降的背景下,还是可以将归母净利润增速做到20+。发生的已经发生了,关键是后续还有没有雷?有多大?这时当下的首要问题。

业绩发布会披露信息

-

合同销售额为人民币1608亿元,同比增长26%,销售均价2.3万元/平方米,连续三年位列行业第一;已售未结2336亿元,已售未结部分毛利率25-26%,维持2020年2000亿目标不变

-

低融资成本,稳健杠杆水平:2019年4.94%平均借贷成本,净负债率74%,较去年上升3个百分点,公司2019年保持派发核心盈利约40%作为股息

-

回款率超95%,销售回款1573亿元:2019年,中国金茂实现签约回款1573亿元,回款率超过95%

-

六大城市群累计落地20余项目:截至2019年底,在全国6大城市群累计落地20个城市运营项目;投资、建设、运营城市、区域、项目级能源站46个,总供能面积约2,800万平方米

-

2019年新增土储1390万方,权益比例53%,平均地价7525元/平方米,新增土储成本逐年下降。二级总土储为5857万方,79%位于一二线城市,总可售货值超过6000亿元

-

业务展望:2020年2000亿元,2021年2500亿,2022年3000亿。2020年可售货值3110亿元。2022年租金收入达到50亿元。

主要看点

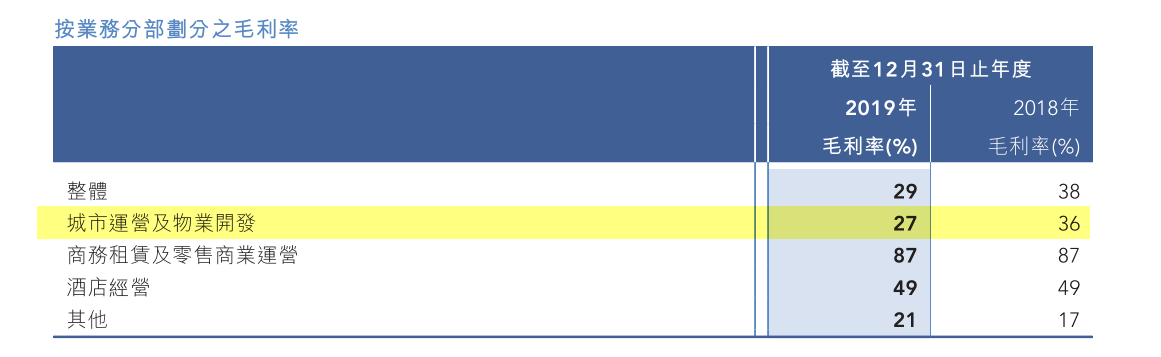

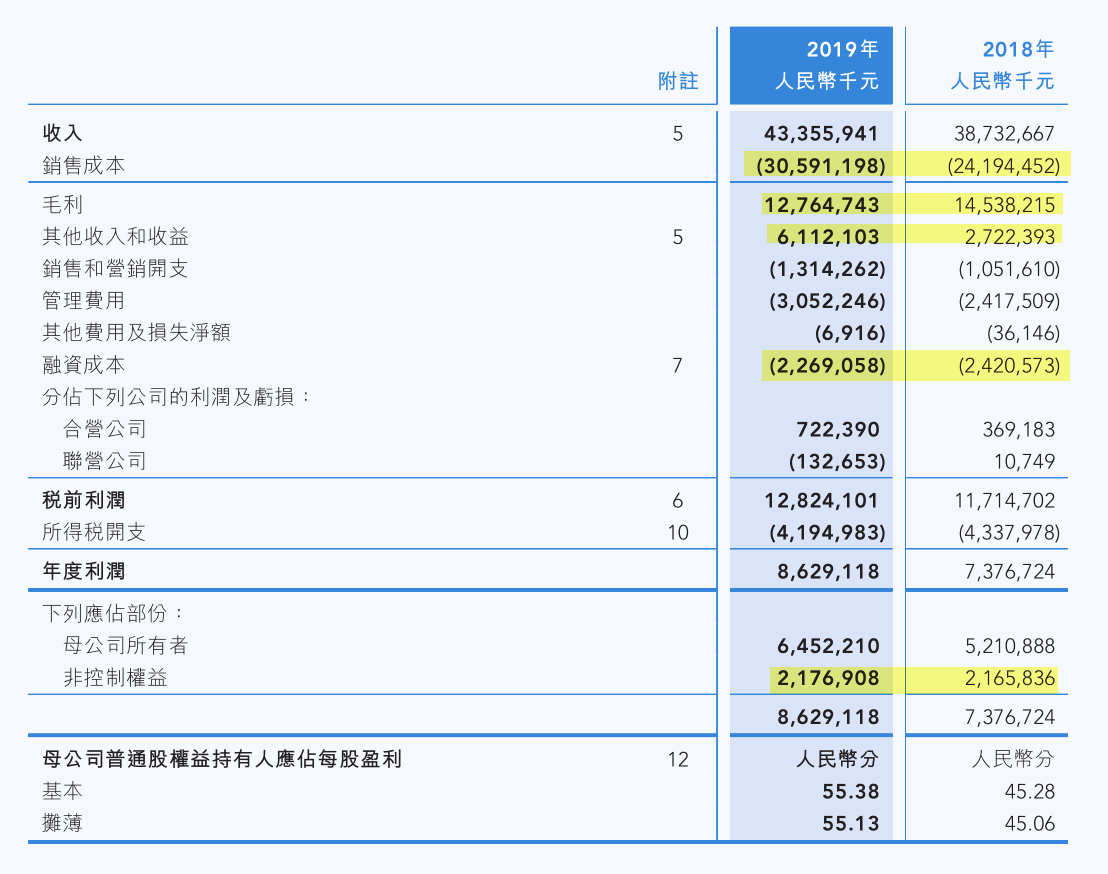

营业收入(主要是城市运营与物业开发增长 12%),但是地产开发毛利下降非常明显,毛利率下降 9 个百分点。

主要是由于销售成本大幅上升(是否哪些亏损的高价地转结收入?),从 2018 年的 242 亿元上升到 306 亿元,导致毛利下降了 18 亿。最终是靠 其他收入和收益 来填窟窿并做出盈利增加 13 亿的业绩来的。

- 其他收入和收益增加了 34 亿:来源于利息收入增加了 9 个亿,卖资产增加了 13 亿,剩下的就是公允价值的变动

- 融资成本 下降了 2 亿,主要是提升了利息资本化率,将利息费用降低了。

还有需要注意的地方是年度利润增加,归母净利润同步增加,但是少数股东分得的净利润却并没有同步增加。 主要是因为利润增加是通过出售资产实现的,所以与少数股东分配权益没关系。

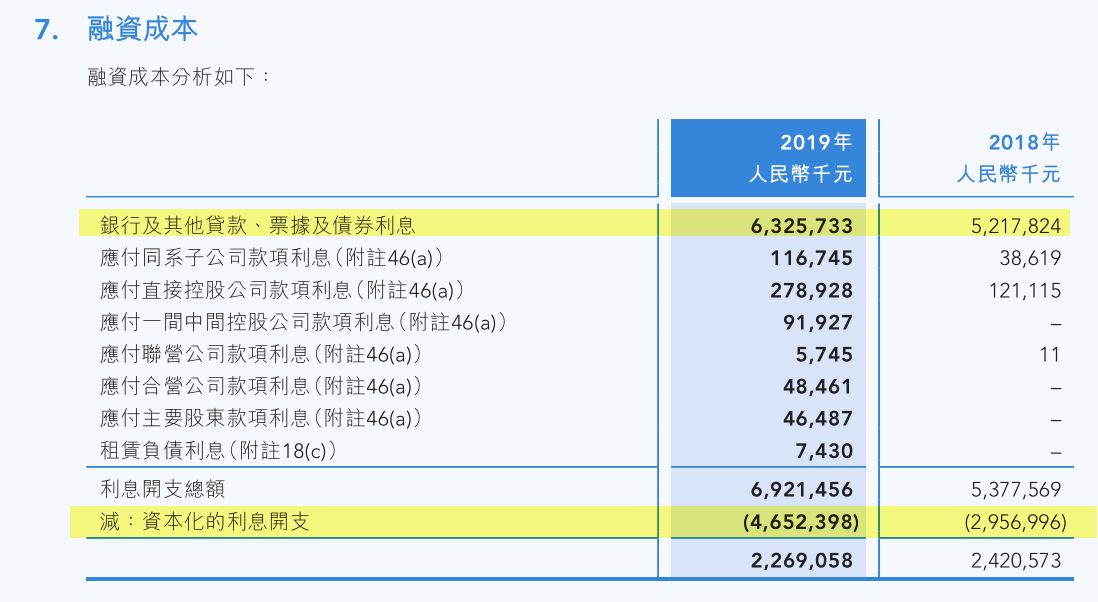

利息资本化率进一步上升

本年度融资成本 69 亿元(主要是银行贷款、票据和债券),其中 47 亿元做了资本化处理,占比 47 / 69= 68%,对比上年度 30 / 54 = 56%,利息资本化率进一步上升。

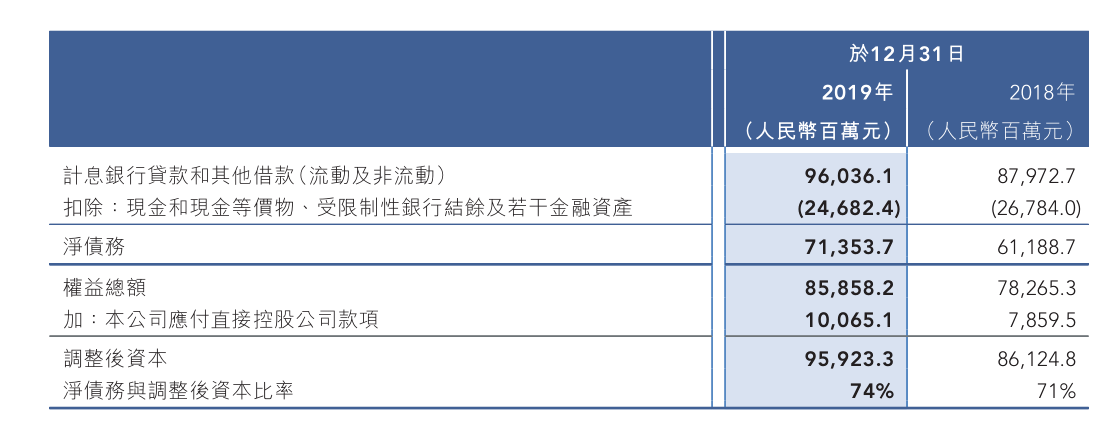

净负债率进一步上升

金茂的净负债率计算方式与其他公司有些差别,在分母中加入了本公司应付直接控股公司款项,导致按此计算出来的净负债率偏低,年报披露为 74%。还原后为 83%。

净负债率 = (有息负债 - 现金和现金等价物)/ (权益总额 + 本公司应付直接控股公司款项)

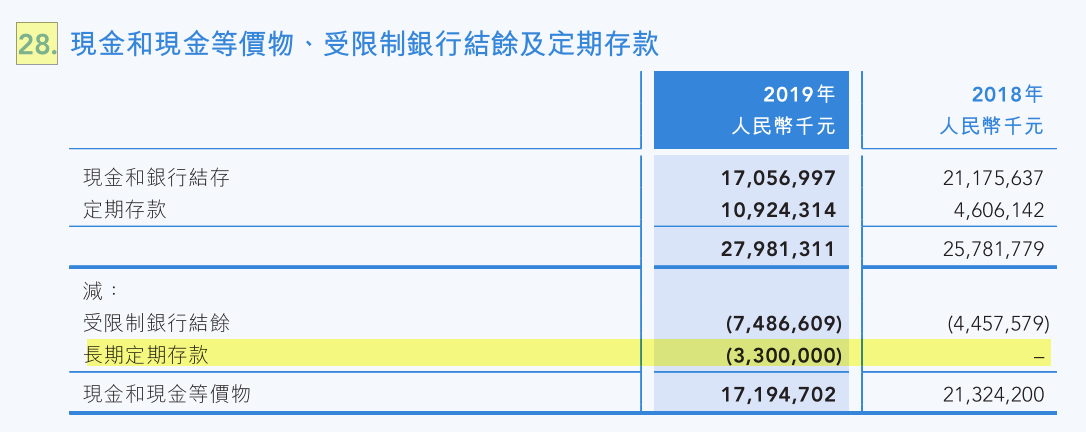

现金及现金等价物减少

现金及等价物从上年度的 213 亿元降到 172 亿元,主要原因是做了一边长期定期存款 33 亿元。虽然金茂的融资成本低,但是作为地产企业,为什么要去存上这么一笔的定期存款呢?我也是百思不得其解!