中国银行半年报分析

阅读半年报的几个关注点:

净利润增速

从并表口径来看,净利润增加3.2%,归属于母公司所有者的净利润增加11.45%。从母公司口径来看,营业利润 1133.72 亿元,2016年上半年 854.84 亿元,同比增长 32%。净利润 884.56 亿元,2016年上半年 681.24 亿元,同比增长 30%。

不同口径产生差异的主要原因在于投资收益:母公司口径投资收益科目减少约 87 亿元,但并表口径减少约 300 亿,活生生抵销了母公司净利润约 30% 的增长。

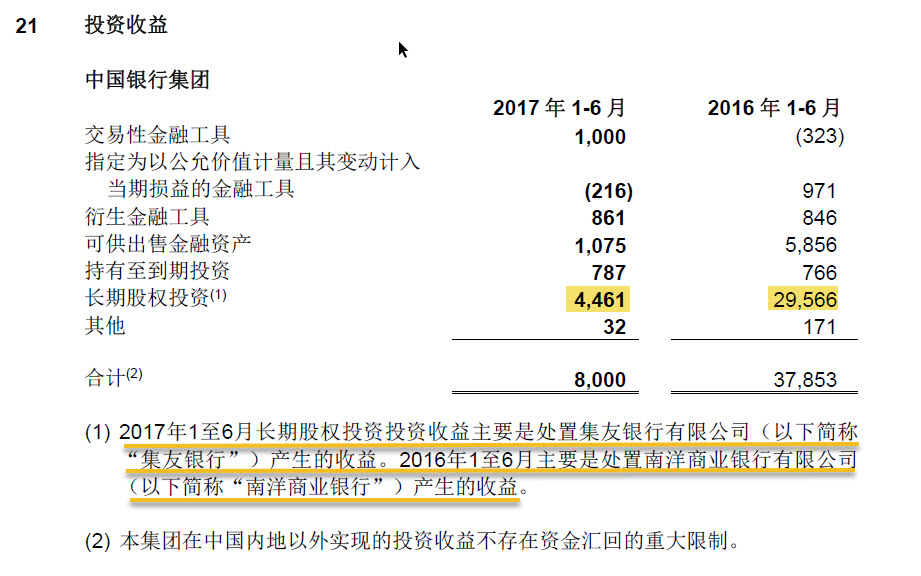

投资收益变动主要原因在于长期股权投资,且为非经常性损益。

集团并表 VS 母公司

上述投资收益在并表口径下统计。母公司口径净利润的大幅增长则是在资产减值损失同比少计提230亿,或46%的情况下取得的。 如果按照拨备前利润来计算,2017H1为1387.61亿元,2016H1为1348.15亿元,同比增长2.92%。与大型银行的情况大体一致。

净利润 VS 归属于母公司股东的净利润

净利润增长3.2%,但归属于母公司的净利润增长11.45%,是由于少数股东损益科目的影响。2016年上半年少数股东从净利润中分走142.7亿元;而2017年上半年少数股东损益为68.6亿元,不到2016年上半年的一半。具体原因,半年报并未披露,可能的原因:一是并表子公司或附属公司口径和比例发生了变化,二是并表子公司或附属公司2017年上半年产生的净利润同比减少了,对应少数股东分走的部分也减少了。

集友银行有限公司不再为本行、中银香港(控股)及中银香港各自的附属公司。

从这个角度来看,中国银行少提拨备的原因也就非常清楚了:在其他营业情况大致与去年持平的条件下,由于2016年出售南洋商业银行产生的投资收益,这一非经常性损益导致的去年同期的高基数,为确保并表口径的正增长,不得不利用资产减值准备这个蓄水池来进行调节。

此外,由于 2017H1 少数股东损益同比大幅减少(74亿),从而增厚了归属于母公司所有者的净利润水平,一不小心 做到了同比 11.45% 的增长。

至此,真相大白。

- 净利差与净息差

- 资产结构

- 资产质量