保险股研究方法、框架与投资逻辑

本文是对一文看懂保险股的研究方法和框架的学习摘抄笔记,逐步开始对保险股的研究和价值分析。

投资逻辑

** 保险股的利润来源于 死差、费差和利差。**

保险股的涨跌本质上是由死差和利差的预期差决定的,死差而非利差是保险公司2016年以来价值增长的主因。中国保险市场仍处于快速发展过程中,所以我国保险公司在未来相当长时间内价值增长还将依赖于保费增长带来的死差增长,管理卓越的公司享有更高溢价。

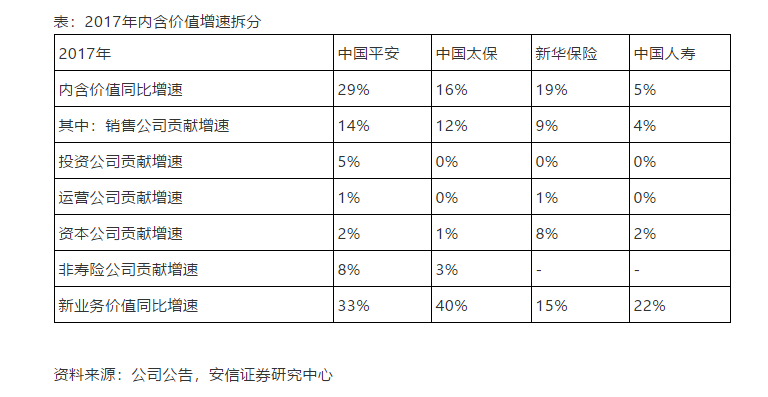

与新业务价值相比,预期回报等因素增长具有相对确定性,因此内含价值增速的边际变化主要受到新业务价值增速边际变化的影响,死差是推动保险公司内含价值增长的主因。

具体来说2017年保险公司内含价值增长的主要来源是负债端的改善,死差的增长,而内含价值增速出现差异的主要原因是个险新单增速以及业务结构的不同;而2017年保险股股价涨幅远超内含价值增速的原因是债市利率上行,避险情绪提升,市场震荡下保险股成为比较好的避险工具。

股权投资是保险公司利差弹性的主要来源,非标投资占比将下降

2016年以来死差超过利差成为保险公司价值增长更重要的驱动力。虽然2017年下半年以来保险公司投资收益率有改善,但保险公司投资收益率总体接近,维持在5%左右,投资收益率的差别远小于内含价值增速的差别,死差增长成为2017年保险公司价值增长的主要来源,以平安为例,2017年长期保障型业务死差和费差占高达75%。2018年以来保险股大幅下降,主要原因是寿险开门红保费大幅负增长使得死差益短期内增长趋缓。

估值

对于保险股主要关心两个问题,一是保险股股价涨跌的影响因素是什么?二是保险公司价值增长的驱动力是什么?

对于第一个问题,通过“内含价值—股价模型”,我们发现2017年四家A股上市保险公司股价涨幅与其内含价值增速呈高度线性关系,而保险股的涨跌本质上是由死差和利差的预期差决定的,死差而非利差成为保险公司2016年以来价值增长的主因。

对于第二个问题,我们认为保险公司价值创造拥有多个维度,如果只从单一维度去认知保险公司,那么容易产生悖论。因此,我们构建的MOIC模型,将保险公司分为四大公司,以便更加深入和形象地理解保险公司价值增长动力以及系统分析三差。即:保险集团=销售公司+运营公司+投资公司+资本公司。

- 内涵价值增速拆分