双汇发展估值分析

前文中对双汇发展的行业前景以及公司财务指标进行了分析,本文将对双汇发展的估值进行分析。

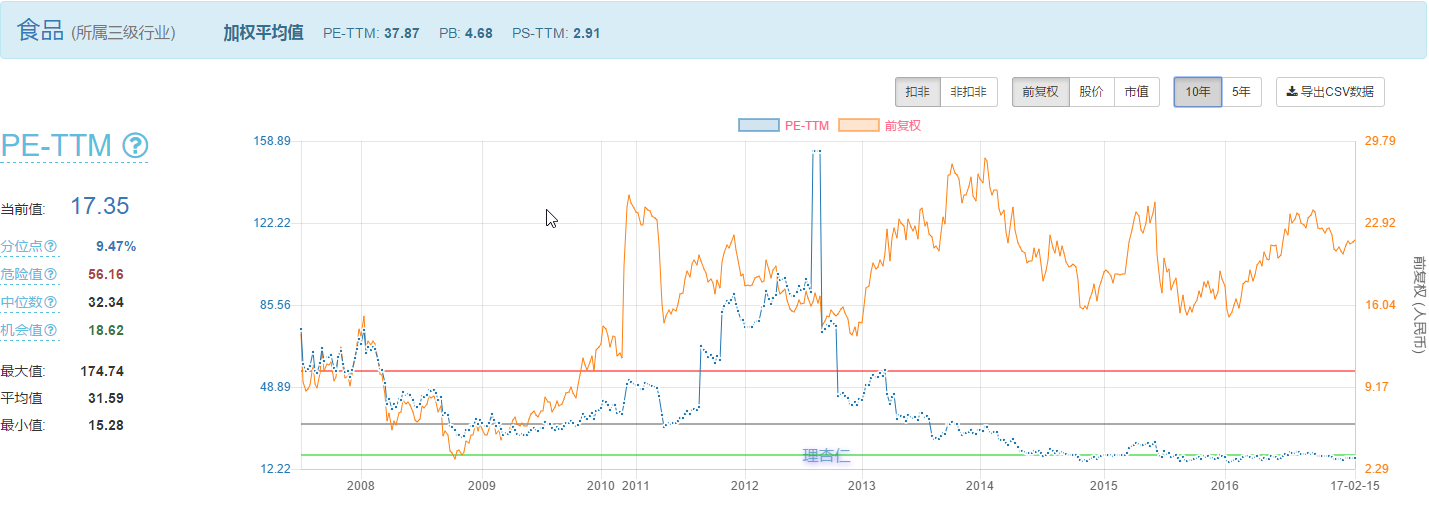

当前估值水平

从下图中可以看出,按PE估值,双汇发展处于过去10年历史估值的底部,且从14年以来,估值处于不断下降的通道之中。

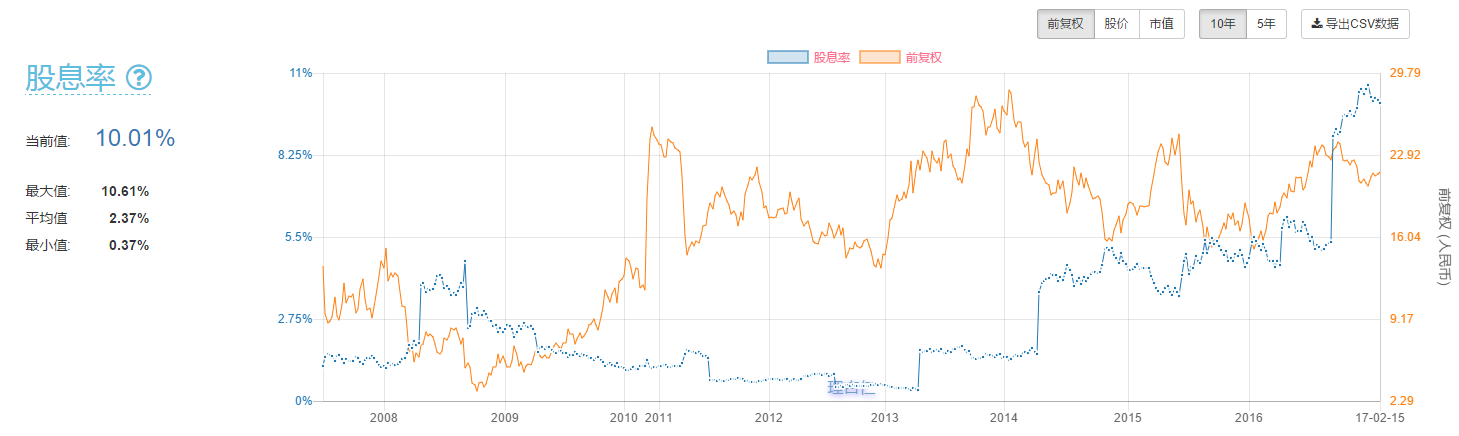

按PB进行估值,结论也是如此,不过16年近乎100%的分红,导致PB一定程度的上升。将分红考虑在内,PB的估值也是一路向南的。

再看股息率:

那么市场给予的估值为什么会越来越低呢?是遭遇了成长性天花板还是其他什么原因?

先看营收, 2007年以来营收增长率呈持续下降趋势(2010年,2013年例外),2014年营收登顶,2015年营收下降约2%。

营收与净利润

扣非净利润尽管总额是不断上升的(2011年除外,受瘦肉精事件影响?),但增速也是一路向下。至此,我们似乎已经找到了其估值不断下降的理由。

投资最重要的是预测未来!那么未来双汇发展的成长性是保持惯性向下,还是迎来反转的机会呢?弄清楚这个问题是是否投资以及决定多少仓位的关键。

三项费用

三项费用合计也不到7%的样子。从历年来看,公司财务费用都是负的,由此也可以看出其竞争力(现金牛)。消费费用也不大,2015年以来,销售费用呈下降趋势。管理费用也是稳中有降。

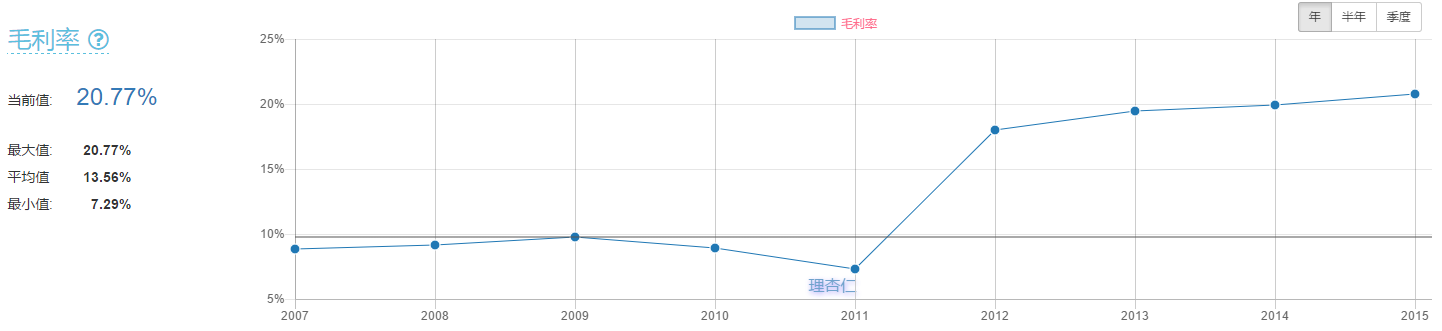

毛利率不断上升

可以看到,自2016年下半年以来,双汇发展的毛利率呈环比上升趋势, 是否迎来毛利率上升的拐点?待观察! 而且,2016年公司在三项费用的控制上成果明显,整体下降1.5%以上。但是成本不可能降为零,费用控制上是存在着边际效用递减。

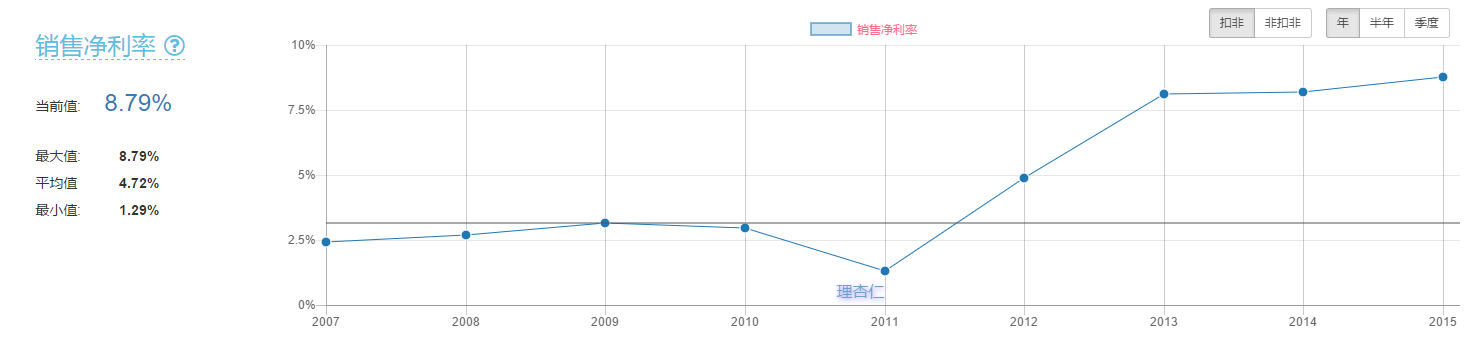

销售净利率不断上升

此外,还有资产周转率下降,ROA保持稳定,杠杆比例下降并保持稳定,详见 双汇发展基本面图示