双汇发展投资逻辑回顾

双汇发展的年报又快出来了,这时有必要对投资双汇发展的逻辑和相关事实进行验证和反思了。

同业对比

以同样在 A 股上市的 得利斯 来进行比较,分产品来看:

2017年, 得利斯销售冷却肉及冷冻肉 9.35 亿元(占比 58.11%,毛利率 3.41%),同比增长 4.36%,毛利率增加 1.18%;低温肉制品销售 3.05 亿元(占比 18.95%,毛利率 25.69%),同比增长 -15.97%,毛利率与 2016年持平。按地区来分,山东占比达到 63%,与双汇的全国均衡布局有较大的差距。

双汇 2017 年,销售冷却肉及冷冻肉 304 亿元(占比 60%,毛利率 7.06%),同比增长 -4.11%,毛利率增加 1.58%;低温肉制品 85 亿元(占比 16.88%,毛利率 29.69%),同比增长 -0.19%,毛利率下降 0.92%;高温肉制品 141.4 亿元(占比 28%,毛利率 30.99%),同比增长 0.70%,毛利率下降 0.58%。

规模上双汇遥遥领先,得利斯 不具有可比性。但是从发展的趋势上,还是可以进行一些观察:

- 冷鲜肉销量均比较低迷,市场接受可能还需要有一个较长的周期

- 屠宰上双汇发展毛利率远高于

得利斯,低温肉制品毛利率两者相差不大 - 双汇低温肉制品成本上升 1.14%,营收降低 0.19%;

得利斯成本与销售收入差不多同比例变化,毛利率基本维持不变,但销售规模大降。可以认为双汇通过加大投入,降低毛利来维持低温肉市场。

长期投资双汇发展的几个逻辑:

市场占有率的提升空间

分业务板块来看,双汇发展在高温肉的火腿肠品类上市占率 62.5%。低温肉龙头CR4为 21.2%;定点屠宰口径1 CR4预计不超过 15%。2016年国内总屠宰量 4.7 亿头,定点屠宰企业屠宰量为 2.1 亿头,双汇发展屠宰量 1235 万头(雨润 663 万头),占定点屠宰比例约 5.9%, 占总生猪出栏比例约 1.8%。

- 屠宰市场占有率进一步提高

| 年份 | 屠宰量(万头) | 总出栏数(亿头) | 出栏量占比(%) | 定点屠宰量(亿头) | 占比(%) |

|---|---|---|---|---|---|

| 2015 | 7.08 | ||||

| 2016 | 1235 | 6.85 | 1.80 | 2.10 | 5.90 |

| 2017 | 1427 | 6.89 | 2.07 | 2.22 | 6.43 |

| 2018H1 | 827 | 3.34 | 2.47 |

消费升级新品逐步推出

低温肉和西式肉品(火腿、培根、香肠)的逐步普及

行业分析

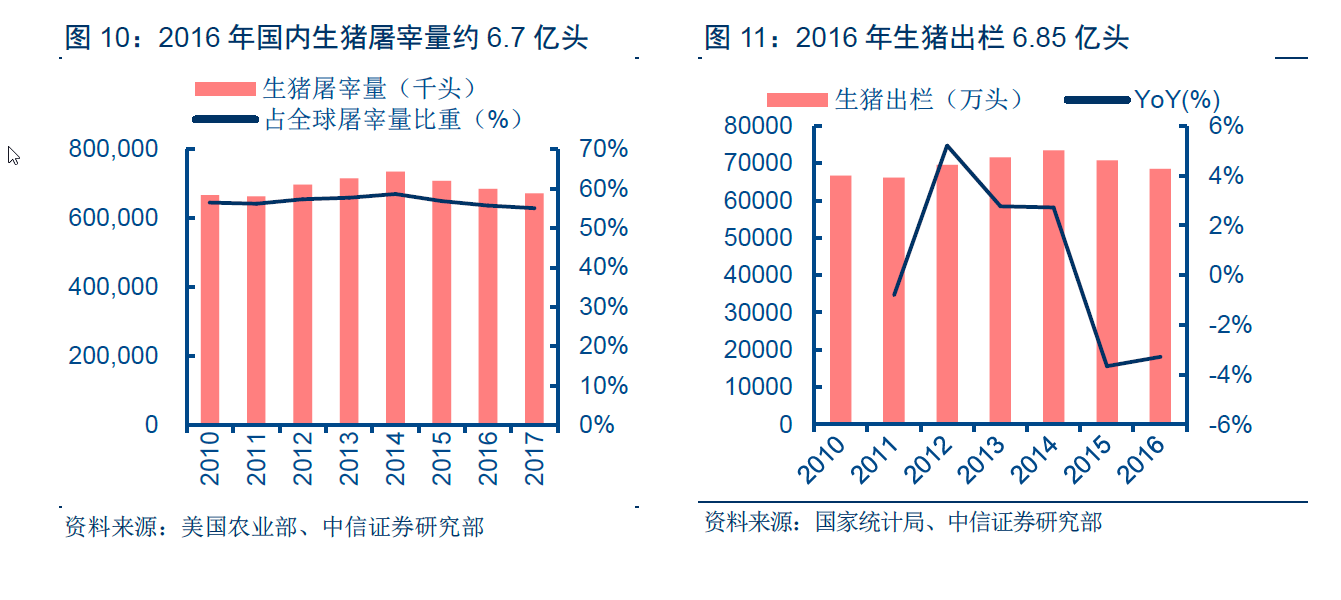

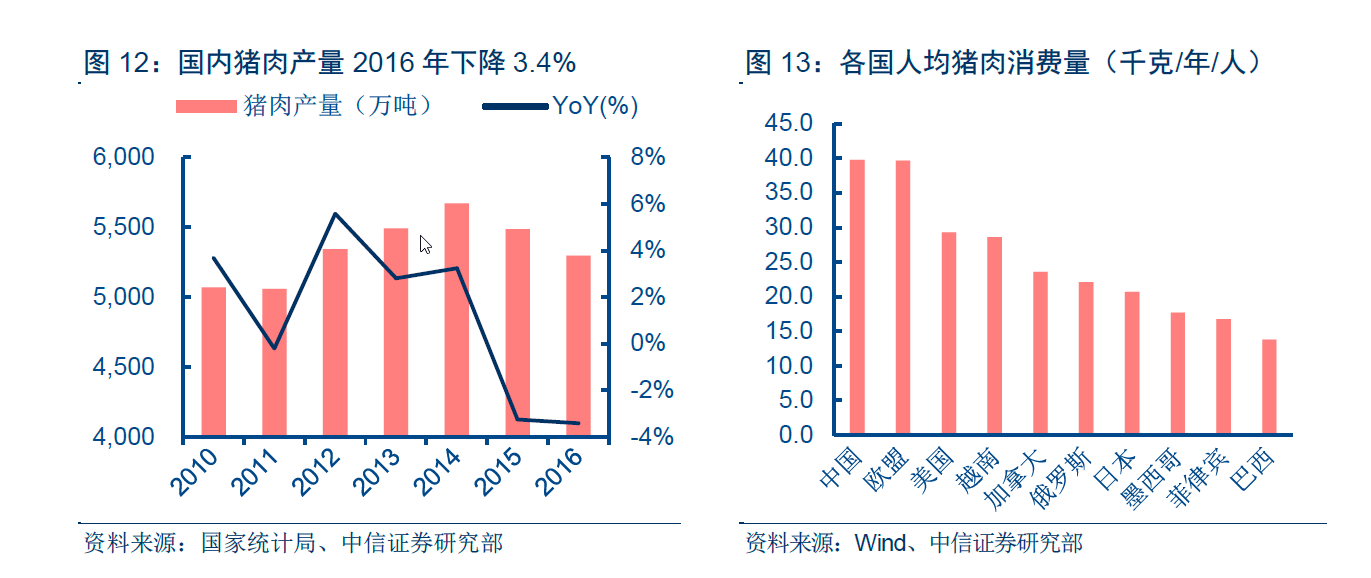

2016年,共屠宰生猪约 6.7 亿头,猪肉产量 5.3 万吨(根据这两个数据,可以算出每头猪的重量约为 800 公斤,与常理不符。肯定有数据不对,或是统计口径不同,不能用来直接除)

最近几年,生猪出栏数、屠宰量和猪肉产量均成下降趋势(是否是受猪周期影响,后续趋势如何?会反转吗?),而且人均猪肉消费量已在高位,人均消费量已无上升空间。

双汇发展最近几年的发展目标“稳高温、促低温”

风险分析

- 肉类品替代,如随着消费升级,牛羊肉替代猪肉消费

-

屠宰可以分为定点屠宰和非定点屠宰。 ↩