双汇发展研究报告

根据近5年平均净资产收益率情况(>25%),选择了双汇发展作为深市的打新门票。主要基于以下几方面初步考虑(具体分析详见下述长文):一是公司所属行业为食品饮料消费行业,无惧周期;二是猪肉、鸡肉是国人主要的消费品种,饮食习惯用户粘性大;三是公司已经成为了国内最大的行业龙头,且市场占有率还不大,但比较优势明显;四是股息率超过5%;五是估值不高(但也不是明显低估),近期有一波下跌调整。

参阅资料:

投资观察

- 成本能否 超预期 下降,如鸡肉、猪肉价格是否下跌?进口猪肉价格是否下跌?

- 借助于2015,2016年猪肉价格上涨,是否能挤出部分竞争对手,并提高市场占有率?

- 新产品提高毛利率,对业绩的提振作用

- 深港通配置

- 养老资金,保险资金的配置需求

行业研究

肉类消费现状与趋势(不同肉类比较,猪肉、羊肉、牛肉)

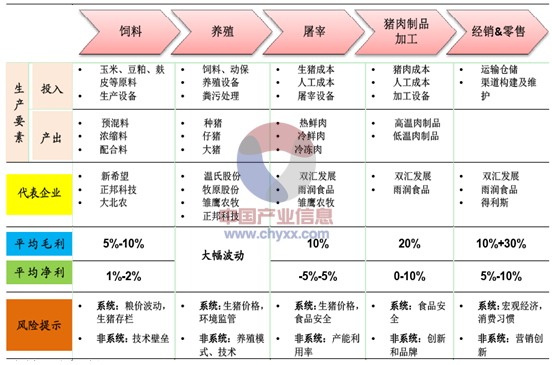

生猪产业链:

-

猪肉生产

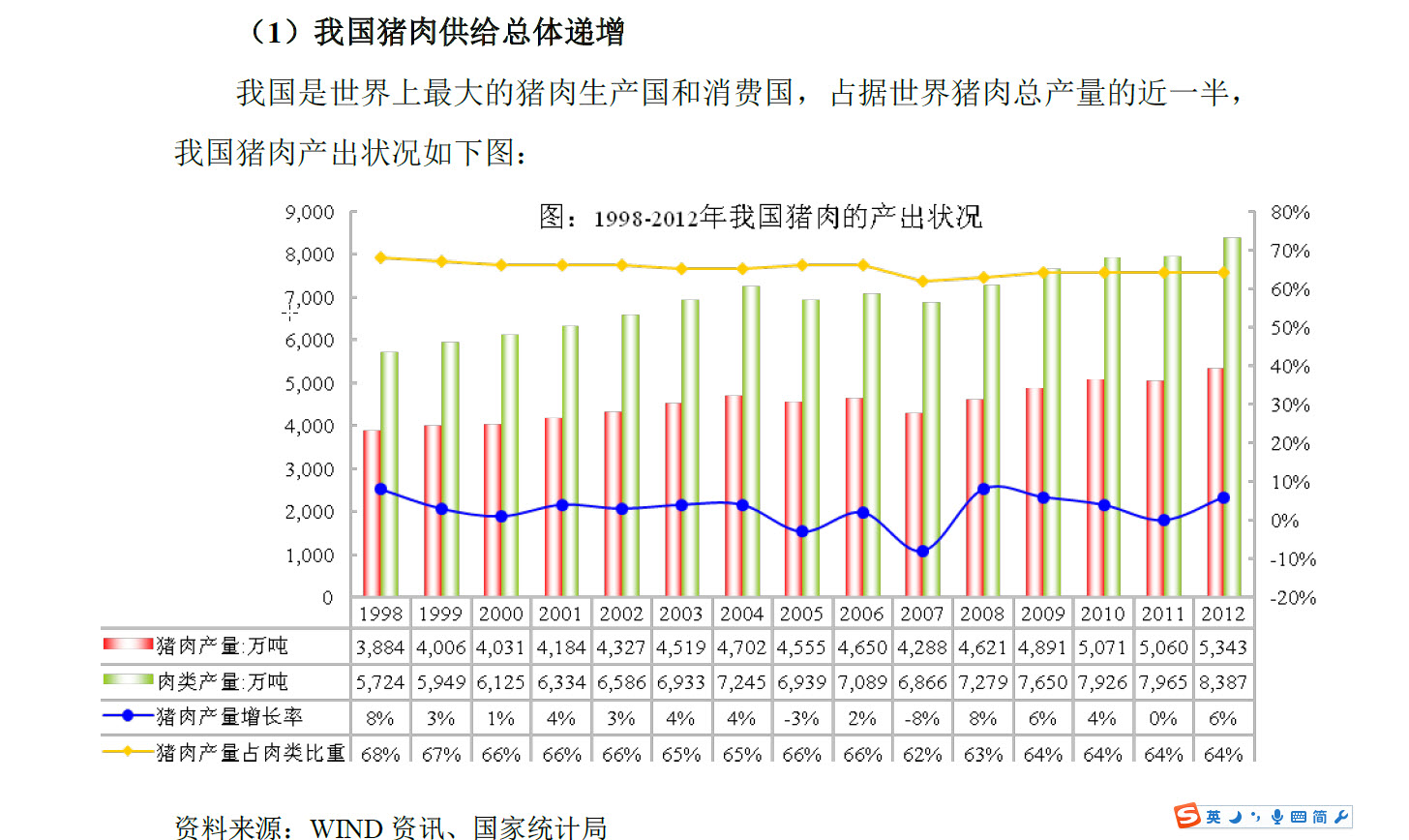

我国猪肉产出占肉类产出比重总体稳定,保持在65%左右(数据来源于龙大肉食的招股说明书)。

-

猪肉消费

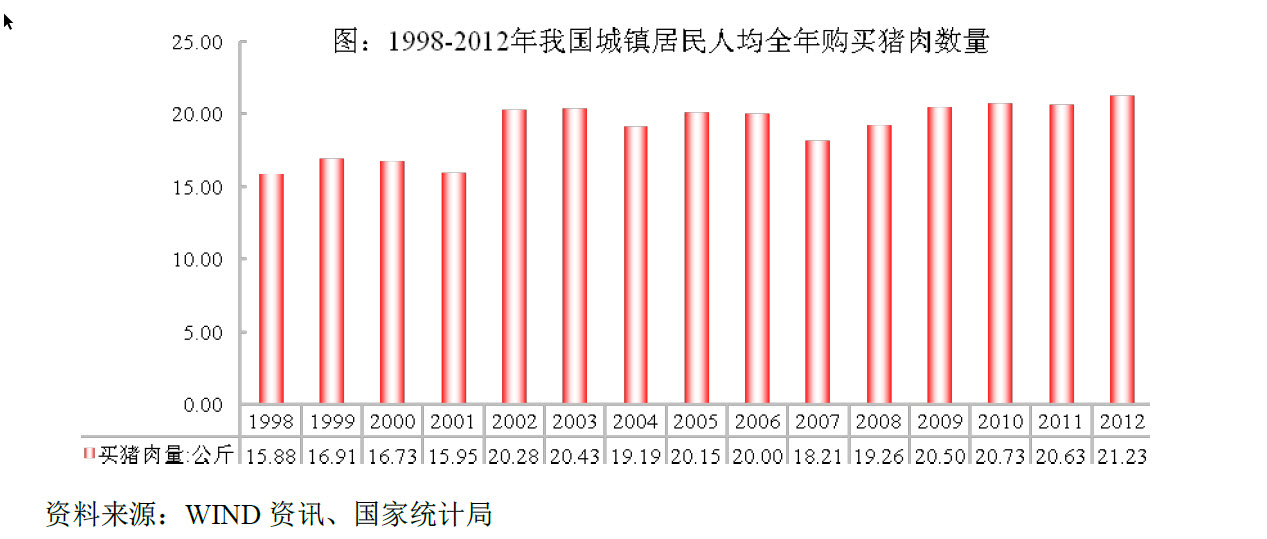

猪肉消费量总体保持稳定,且受饮食文化等因素影响,猪肉消费主要集中在经济发达的南部和东部地区。

-

市场集中度

-

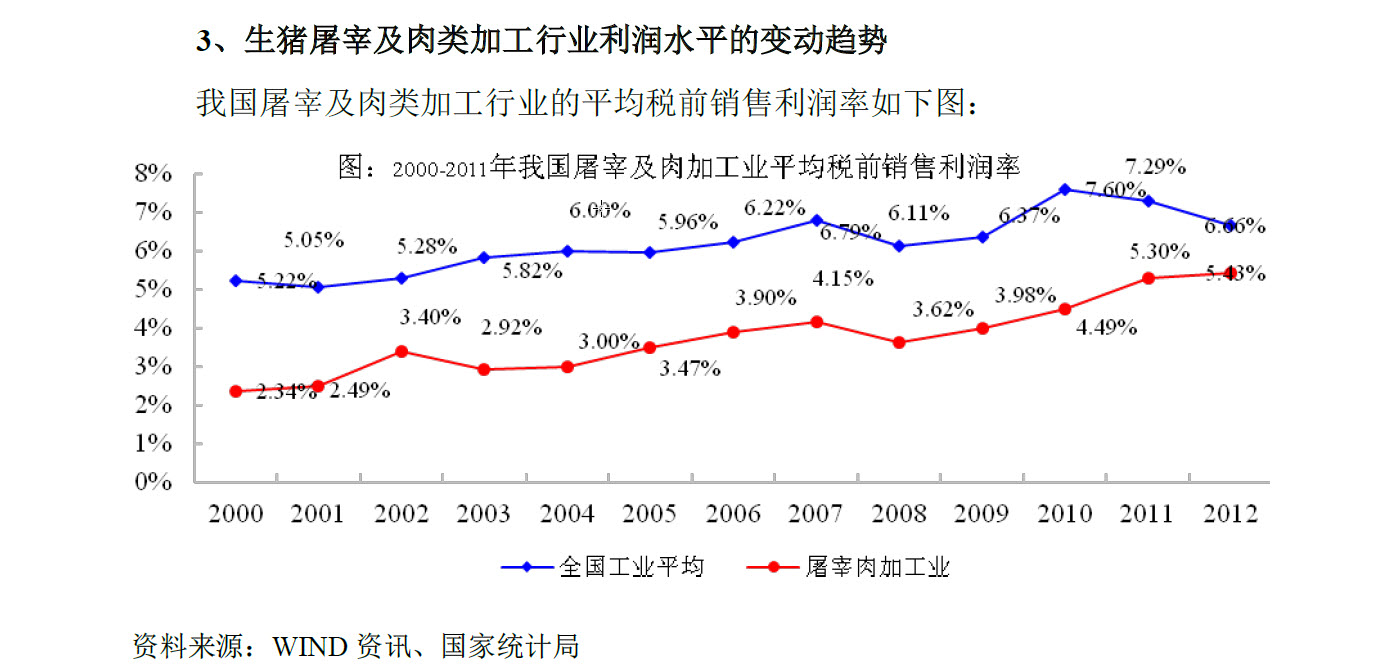

利润率水平

几个基本概念

-

高温肉

加热温度大于100度,主要品类有罐头等,有“渣”感。制品可以在常温下长期(6个月内)保存。

-

低温肉

加热温度约70度左右,最大限度保留了原料肉的风味物质和营业成分,肉质鲜嫩,口感好,易于吸收,在0-6度以下冷藏。

-

冷鲜肉

主要包括热鲜肉(常温,保存半天,市场份额占60%以上)、冷鲜肉(0-4度无菌加工,保存3-7天,市场份额25%)和冷冻肉(-18度以下,保存12个月以上,市场份额15%)。

行业发展前景

| 指标 | 2016年 | 2015年 | 2014年 | 2013年 | 2012年 | 2011年 | 2010年 | 2009年 | 2008年 | 2007年 | 2006年 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 肉类产量(万吨) | 8540 | 8625.04 | 8706.74 | 8535.02 | 8387.24 | 7965.1 | 7925.83 | 7649.75 | 7278.74 | 6865.72 | 7089.04 |

| 猪肉产量(万吨) | 5299 | 5486.55 | 5671.39 | 5493.03 | 5342.7 | 5060.4 | 5071.24 | 4890.76 | 4620.5 | 4287.82 | 4650.45 |

| 牛肉产量(万吨) | 717 | 700.09 | 689.24 | 673.21 | 662.26 | 647.49 | 653.06 | 635.54 | 613.17 | 613.41 | 576.67 |

| 羊肉产量(万吨) | 459 | 440.83 | 428.21 | 408.14 | 400.99 | 393.1 | 398.86 | 389.42 | 380.35 | 382.62 | 363.84 |

从上表中可以清晰的看出,2014年猪肉产量达到5671万吨的高峰后,开始下滑。与之相反的是,牛肉和羊肉的产量仍保持上升趋势。 这也与居民消费升级后,对牛、羊的消费量上升的主观感觉是想一致的。

猪肉产品升级

工业和信息化部、农业部 2012 年2 月发布的《肉类工业“十二五”发展规 划》提出“十二五”期间积极发展冷鲜肉加工和肉制品生产。到2015 年,县级 以上城市热鲜肉销售比例降到50%以下,冷鲜肉占比提高到30%。肉制品产量 占肉类总产量的比重达到17%以上。

今天来看,这几个目标应该都没有达到吧

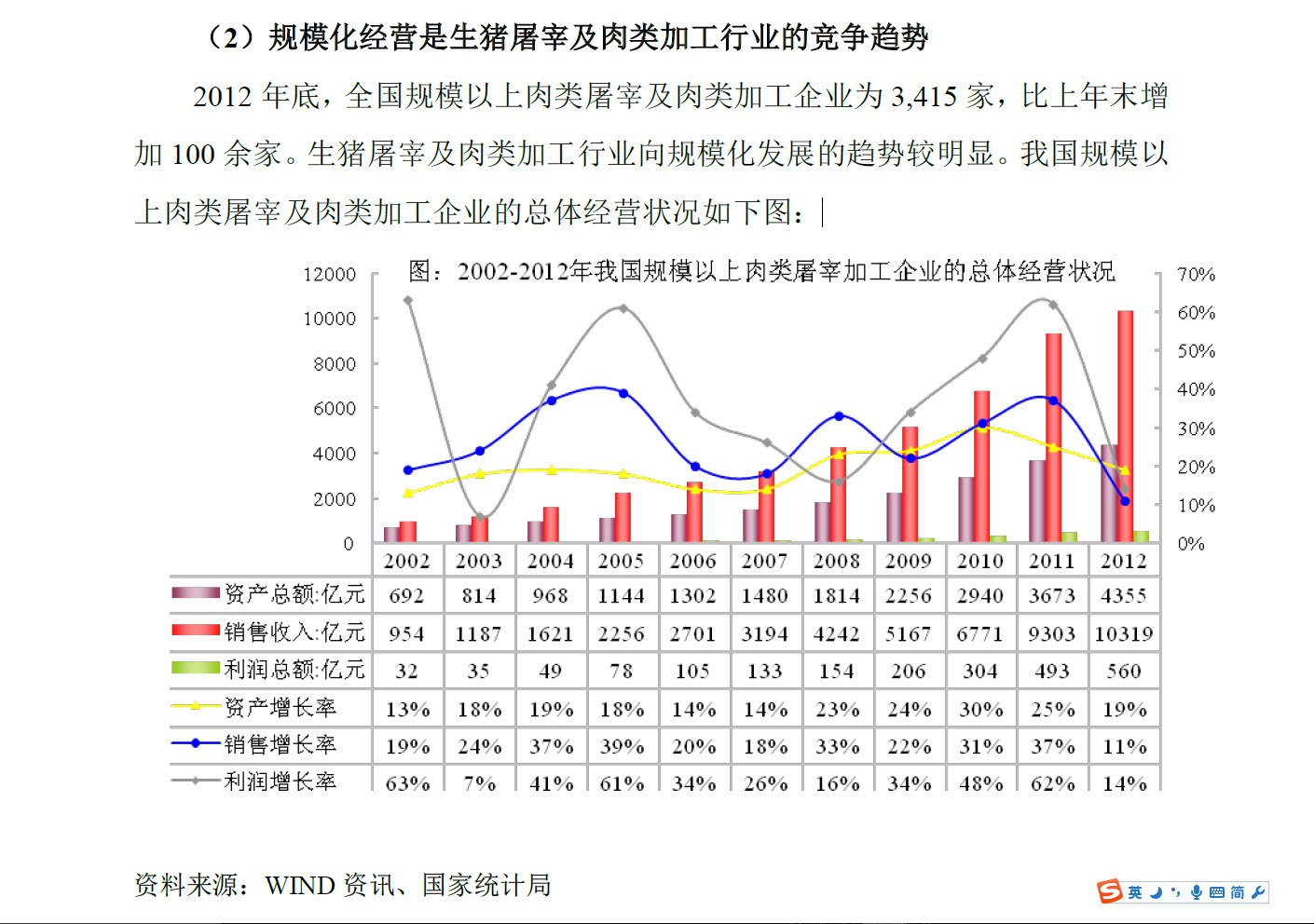

行业集中度

因为相关数据缺失,在此毛估估:2014年,全国猪肉产量5671万吨,双汇2015年猪肉相关产量 158.9 + 275.54 = 433.44万吨,占比7.6%。

报告期内,公司生产高低温肉制品 158.90万吨,同比2014年下降5.85%;屠宰生猪1239万头,同比2014年下降17.46%;鲜冻肉及肉制品外销量275.54万吨(其中:鲜冻肉117.2万吨,肉制品158.34万吨),同比2014年下降5.90%;实现营业收入446.97亿元,同比2014年下降2.19%;实现利润总额56.75亿元,同比2014年增长5.63%;实现归属于母公司股东的净利润42.56亿元,同比2014年增长5.34%。

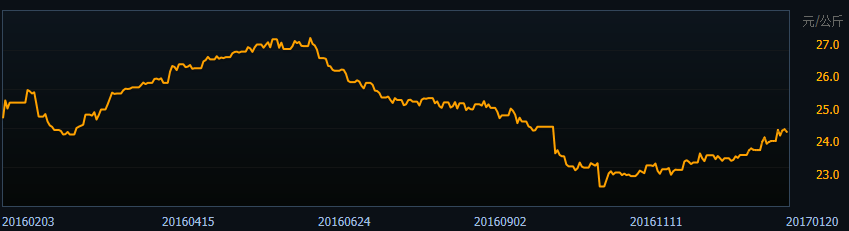

猪肉价格走势

以下数据来自于同花顺软件。

生猪价格

生猪价格在2015年,2016年都是大年(在100以上运行),后面的2017年是否进入下降通道呢?

猪肉价格

公司研究

有比较才有鉴别,接下来从以下几个方面来一一甄别:

将美国的猪肉进口到国内销售,是对该行业的降维打击

屠宰行业

屠宰是一个轻资产行业,利润来源于猪肉价格与生猪价格之间的差价。在销售端来看,强品牌会带来一定的销售溢价;在成本端来看,批量采购也会带来一定的议价能力,有利于降低生猪采购成本。因此,理论上讲,品牌和规模就是屠宰行业的护城河,公司能否借助已有的资源和管理不断来拓宽护城河是研究的关键。

- 毛利率(屠宰行业)

| 报表日期 | 双汇发展 | 顺鑫农业 | 得利斯 | 龙大肉食 |

|---|---|---|---|---|

| 20161231 | 5.48 | 2.99 | 2.23 | 6.23 |

| 20160630 | 4.83 | 3.62 | 4.35 | 6.38 |

| 20151231 | 7.31 | 7.44 | 5.88 | 5.08 |

| 20150630 | 8.81 | 8.45 | 7.81 |

双汇发展的屠宰毛利率虽然并不高,且还是不断处于下降通道之中,还是领先于同业的。如果生猪价格下行,利润的增长就得到很大的保障。

- 屠宰行业产销量(吨)

| 报表日期 | 双汇发展 | 顺鑫农业 |

|---|---|---|

| 20151231 | 1610000 | 179459 |

| 20141231 | 168340 |

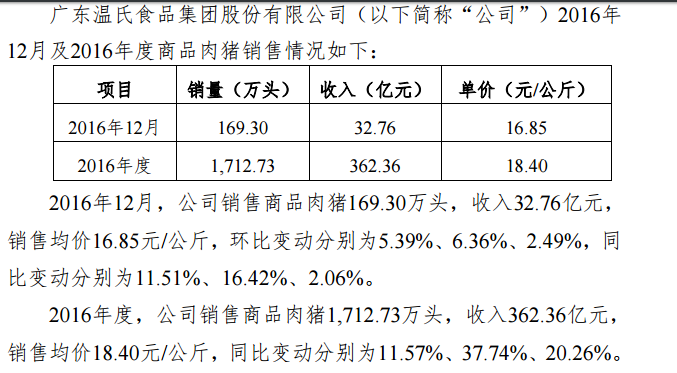

备注:双汇发展的数据只披露了屠宰生猪的头数,没有产销量数据。根据温氏股份肉猪销售简报(见下图),可以大致估算出单头猪的重量,并据此毛估估出双汇发展的产销量:

362.36亿 / 1712.73万 / 18.40元 = 115公斤/头 1400万头 * 0.115吨/头 = 161万吨

相对于利润,我觉得现阶段,更应该关注的是市场占有率。在行业不景气,大部分同业微利润甚至是亏损的情况下,能否趁机抢占市场份额,提高市场集中度是关键

公司发展战略执行情况

- 郑州美式工厂和上海西式工厂的产销情况

- 到超市实地观察主要消费升级产品的销售情况(火腿、培根和香肠)

- 产业链拓展情况及其绩效(饲料业和养殖业)