双汇发展2018半年报分析

主要业绩情况:受猪周期影响,营业收入小幅下降,但利润总额上升 19.7%,归属于母公司净利润上升 25.28%。

投资双汇发展的主要逻辑

- 肉制品

- 传统的高温产品在渗透率和集中度上都很高了,量价方面也难有突破。

- 公司提出“稳高温、促低温”战略,低温产品是主要突破点

- 屠宰受猪周期影响比较大,毛利率和利润波动较大

因此投资跟踪的要点在于高温产品是否能稳住(营收和利润),更重要的是跟踪低温产品的进展情况。

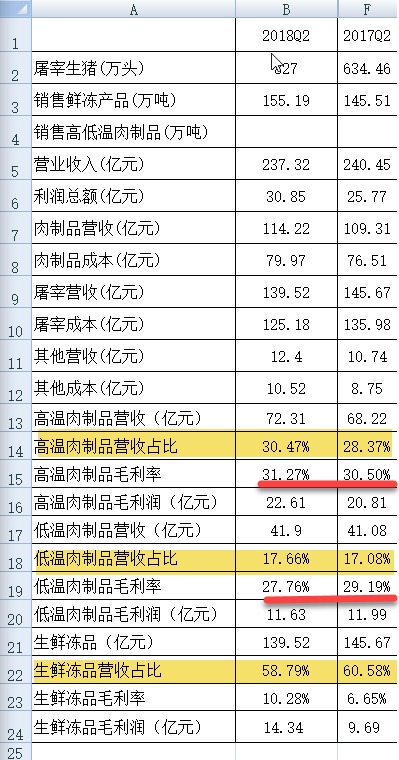

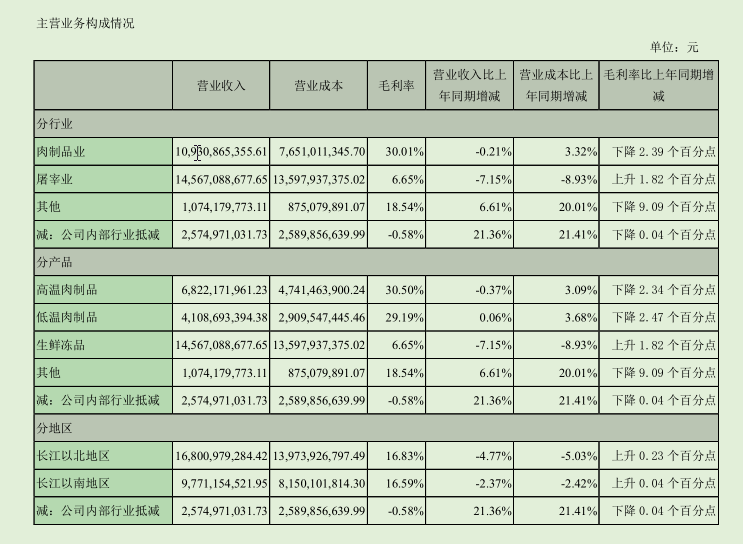

从营业收入的结构来看,变化不大。受猪价处于低位影响,虽然屠宰量上去了,但价格影响更大,导致生鲜冻品营收下降比较明显。高温肉制品营收占比反而上升了,低温肉制品营收变化不大。因此高温方面是稳住了,但低温产品进展仍不理想。

从毛利率来看,高温肉制品和生鲜冻品的毛利率都是上升的,尤其是生鲜冻品毛利率上升非常明显。但低温肉制品毛利率反而下降了:主要原因在于成本上升(销售收入基本不变)。

综合来看,对本次业绩最大的贡献是生鲜冻品,贡献了约 5 亿的毛利润增加值,高温肉制品贡献了不到 2 亿的毛利润增加值,而低温肉制品则是负向贡献。

考虑到近期猪肉价格持续上涨,生鲜冻品业务板块未来也将承压。但根据对双汇持续观测结果,其库存逆周期调节能力还是很强的,因此 3 季度甚至全年的业绩都是能有一定的保障。但是如果猪价持续上升,未来必将面对业绩下滑的压力。

现阶段较好的策略是减仓一半,并调换到更具有投资价值的标的上去。

双汇发展的长期投资逻辑

双汇发展的长期投资逻辑要分产品来看:

-

屠宰

- 随着国家环保和食品安全力度的加大,双汇的市场占有率有望持续提高,但短期内也面临成本上升压力

- 集中度的提升可能需要一个长期的过程,逐步淘汰

-

肉制品

- 高温肉制品维持现有的市场占有率(已经很高)以及销量和价格(稳高温)

- 低温肉制品未来一定会上量,其动力在于消费习惯的改变(更多买成品或半成品),消费对象的改变(年轻人主导)

- 低温肉制品要赶上高温肉制品的市场占有率也将需要很长的一段时间。

同业比较

- 2017 年销售额(单位:亿元)

| 企业名称 | 冷鲜肉销售额 | 低温肉制品销售额 | 高温肉制品销售额 | 屠宰量(万头) |

|---|---|---|---|---|

| 双汇发展 | 304 | 85 | 141 | 1427 |

| 雨润食品1 | 1002 | 19 | 2 | 546 |

- 2017 年毛利率

| 企业名称 | 冷鲜肉 | 冷冻肉 | 低温肉制品 | 高温肉制品 |

|---|---|---|---|---|

| 双汇发展 | 7.06%3 | 29.69% | 30.99% | |

| 雨润食品 | 3.4% | -3.3% | 19.9% | 23.4% |

- 产能

2017年,雨润食品屠宰年产能为 5515 万头(其年报披露,但与双汇发展披露数据,以及实际屠宰量来看,存疑);肉制品加工年产能为 31.2 万吨。双汇发展单班屠宰产能 2000 万头,双班屠宰产能 4000 万头。