平安银行2017年报分析

资产

资产配置从同业向贷款转移2~3个百分点。除存放中央银行款项约 10%以外,主要资产配置方向为贷款、投资类金融资产和同业资产。

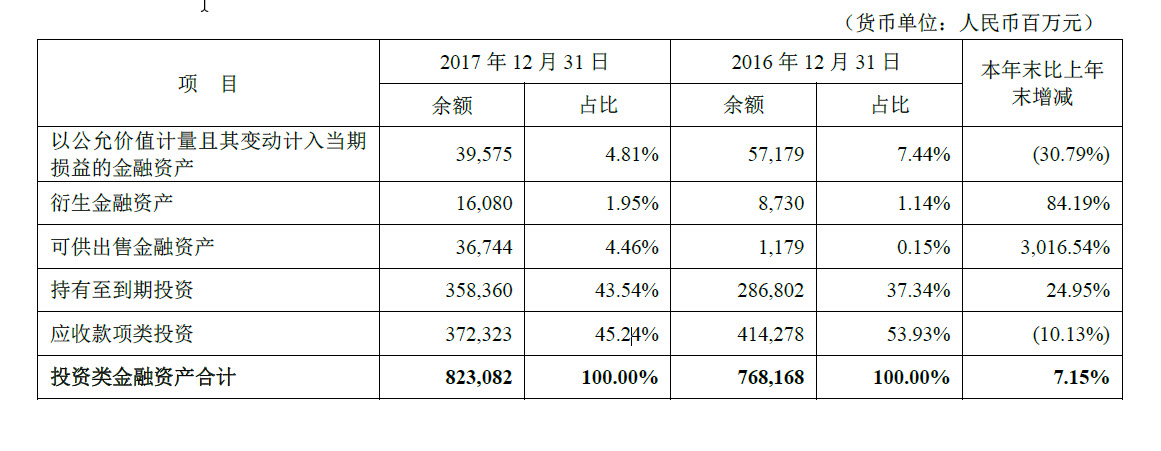

投资

投资类占比 25%,其包括以公允价值计量且其变动计入当期损益的金融资产、可供出售金融资产、持有至到期投资和应收款项类投资,并以后两项为主。

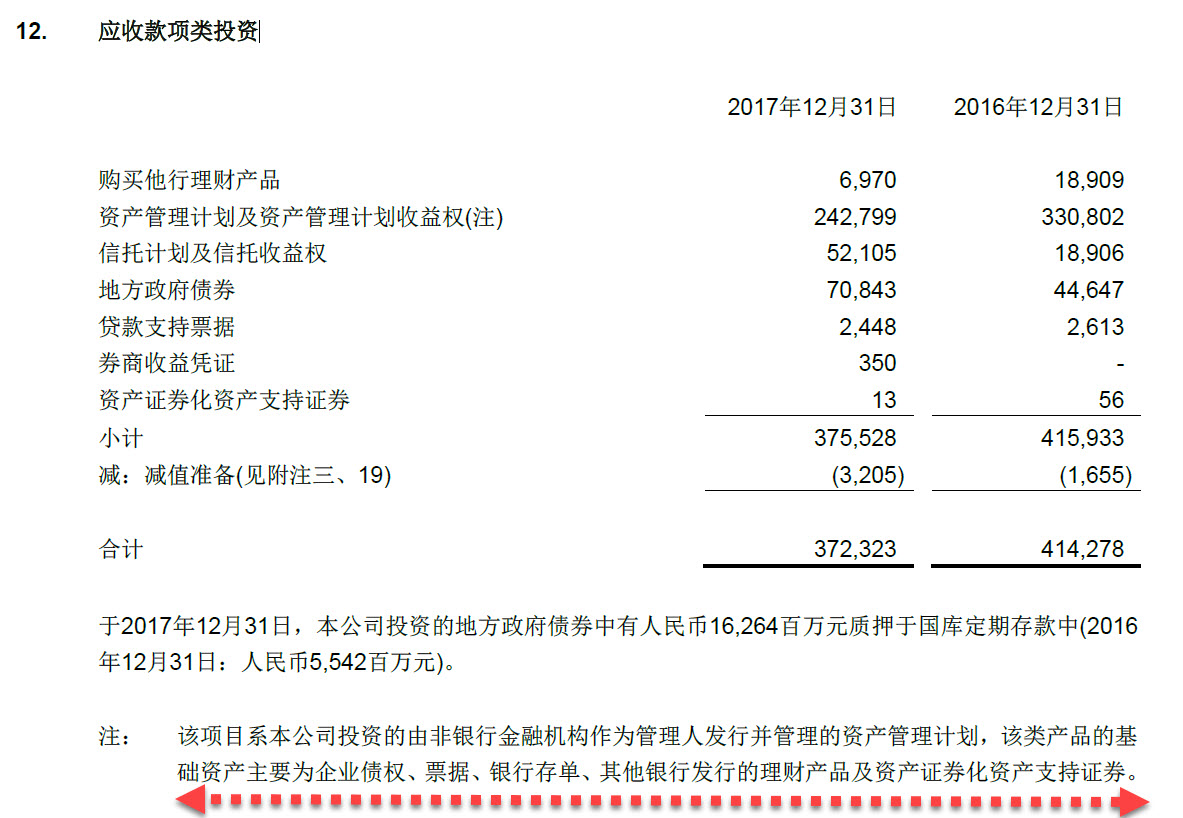

3700多亿的应收款项类投资中,资管和信托约占3000亿,约占总资产规模的 9%。其投资的底层资产见下图中标注所示。

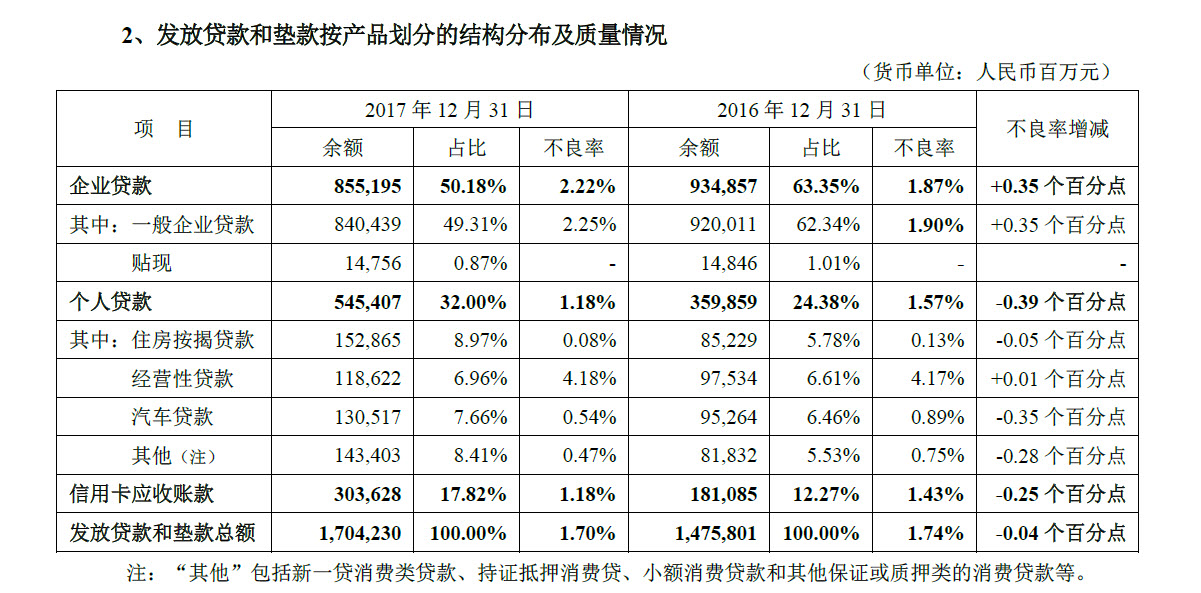

贷款

从贷款结构来看,对公和零售约 50:50, 从趋势来看,压缩对公贷款,加大零售贷款力度,住房按揭贷款增长约80%,汽车贷款增长约 37%, 新一贷、消费贷等增长 75%。

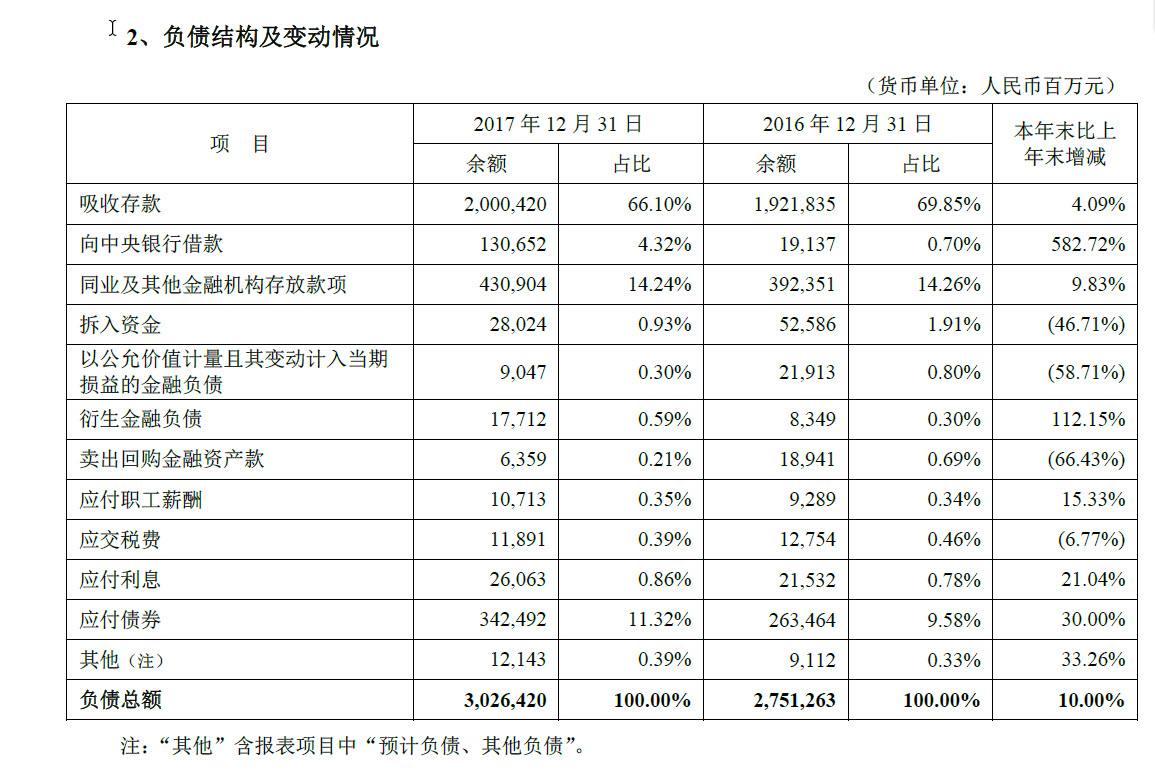

负债

负债以存款和债券以及同业负债为主。但2017年各家行揽储都比较困难。两个变化:一是向央行借款,MLF还是SLF?二是通过债券(同业存单?)来扩充负债。

约2万亿存款中,零售存款约占 17%。新增存款主要集中于总行,其他区域存款几乎都呈下降趋势。

资产质量

- 新生成不良

- 新生成不良贷款指两个年报会计时点之间新生成的不良贷款数量,其在贷款质量迁徙表中包括以下几部分之和。

- 本年度新发放贷款下迁为次级、可疑和损失三类余额;

- 以前年度正常类贷款下迁为后三类余额;

- 以前年度关注类贷款下迁为后三类余额;

- 本年度新发放贷款下迁为后三类后核销发生额;

- 本年度正常类贷款下迁为后三类后核销发生额;

- 本年度关注类贷款下迁为后三类后核销发生额。

一般银行股年报中不会披露新生成不良贷款额,可以通过 本年核销 + 不良贷款变化额 来近似估算新生成不良贷款。

2017年关注类贷款占比3.70%(2016年4.11%),不良贷款占比1.70%(2016年1.74%),两者合计5.4%。分产品来看,经营类贷款(个贷)不良率最高4.18%。对公贷款2.25%,分行业来看,采掘、制造、商业等行业不良率远远低于同业,资产质量反映不真实。

本金或利息逾期90天以上贷款占比 2.43%,重组贷款 1.57%,两者合计 4%。

利差

从不同资产负债项目的收益/成本率趋势来看,资产项利率2017年见底以来,四季度已经开始回升。与之相比,负债成本利率上升更快,导致存贷差、净利差和净息差均呈下降趋势,仍未见拐点。是否其他行也是如此,需要待其他银行年报出来后继续跟踪。

| 项目 | 2017 | 2016 | 2017Q4 | 2017Q3 |

|---|---|---|---|---|

| 贷款垫款 | 5.97 | 6.40 | 5.97 | 5.93 |

| 债券投资 | 3.54 | 3.33 | 3.70 | 3.58 |

| 票据贴现与同业 | 4.09 | 3.72 | 4.20 | 4.19 |

| 生息资产总计 | 4.75 | 4.73 | 4.80 | 4.77 |

| 存款 | 1.98 | 1.91 | 2.15 | 2.04 |

| 发行债券 | 4.28 | 3.32 | 4.62 | 4.50 |

| 其中同业存单 | 4.12 | 3.03 | 4.52 | 4.37 |

| 同业业务 | 3.34 | 2.30 | 3.44 | 3.36 |

| 计息负债总额 | 2.55 | 2.13 | 2.73 | 2.64 |

| 存贷差 | 3.99 | 4.49 | 3.82 | 3.89 |

| 净利差 | 2.20 | 2.60 | 2.07 | 2.13 |

| 净息差 | 2.37 | 2.75 | 2.27 | 2.32 |

从债券发行(4.28)与债券投资(3.54)收益/成本率来看,利率倒挂严重,74个基点。

所得税

2017年, 税率为 23.11%, 2016年为 24.51%。