平安银行2018半年报解读

投资平安银行最大的看点:一是向零售转型;二是依托平安集团这个爹,可以做综合化金融服务;三是执行力比较强。对应的弊端也不少:一是前些年粗放发展掉进坏账的大坑;二是审慎合规文化缺失,工作中容易冒进;三是队伍的战斗力还有待观察。

主要看点

- AI 客服占比达到 80%;

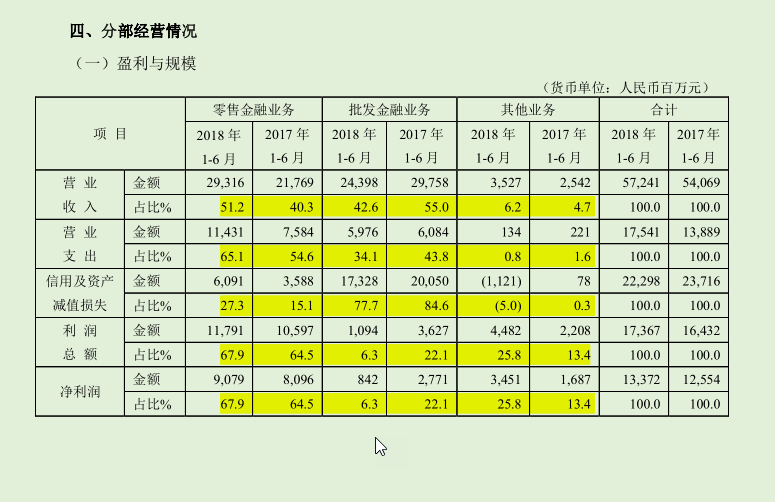

- 零售业务收入、利润占比分别达到 51.2% 和 67.9%;

- 科技队伍 5000 人;

- 成本收入比 29.66%,2017 年同期 24.76%;

- 口袋银行 APP 月活用户数 2035 万户;

- 零售客户 AUM 1.21 万亿元;

- 存款成本有继续上升趋势(不管是按同比还是按季环比口径来看)

拨备前利润负增长 -1.2%

2018年上半年内拨备前利润 397 亿元,去年同期为 401.80 亿元。通过少计提减值准备(2018 上半年计提 222.98 亿元, 2017 上半年计提 237.16 亿元,少计提约 14 亿元),实现了营业利润和净利润的正增长。

当然,虽然拨备绝对额有所下降,但是计提的力度还是很大的,拨备占拨备前利润的比重为 56%。受此影响,年化总资产收益率仅为 0.79%。

拨备前利润负增长的原因在于利差收窄:存款利率从 2017 上半年的 1.87% 上升到 2.35%;贷款利率从 6.00% 上升到 6.16%。存款利率上升的更加显著。

资产结构持续调整

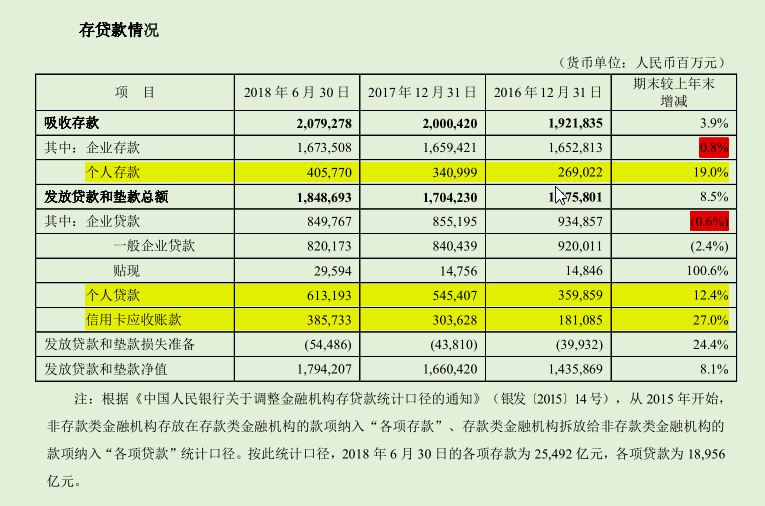

从资产结构来看,向零售转型的战略成效明显: 个人存款和个人贷款规模上升很快,企业存贷款这几乎无增长或负增长。

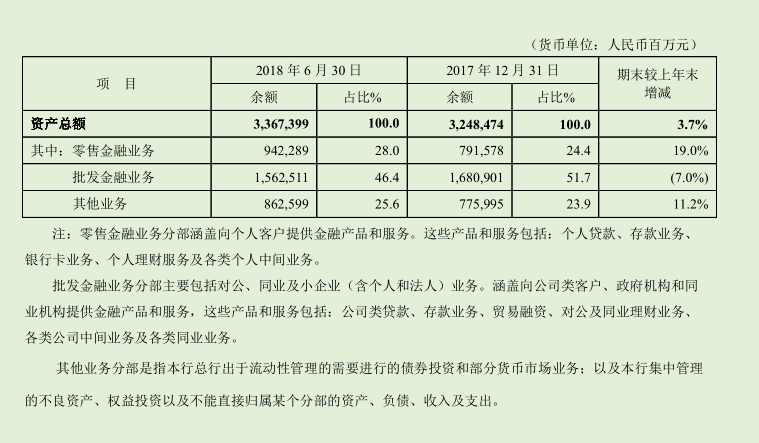

- 资产变化趋势与结构

但由于个人贷款几乎无派生存款,因此这种经营模式下必将导致存款慌。目前从存款结构来看,企业存款远远大于个人存款(1.67 万亿 VS 4057 亿),零售贷款(包括个人贷款和信用卡)约 1 万亿,存贷比接近 90% 。也就是需要利用企业存款来支撑个人贷款,如果企业贷款规模上不去,企业存款的规模也必将受限,哪拿什么那发展个人贷款业务呢?

在目前存款慌的大背景下,平安银行是如何做到个人存款的高速增长?是通过高息揽储吗?平安银行 2018 上半年的个人存款平均利率为 2.59%,高于企业存款的 2.30%,也高于 2017 年同期的 1.85%。企业贷款利率虽然有所上升,但个人贷款利率下降约 90 个基点。意味着平安银行在零售目标客户的选择上更加审慎。随着未来平安银行零售银行转型战略的继续推进,这种趋势仍将持续一段时间。

- 收入结构与利润