招商银行2016年年报分析

本周,招商银行2017年年报发布了。网上已经有很多分析文章了,在这里,我想跳出财报的常规分析,来对招商银行接下来的一年做些展望,等下一年的财报等佐证自己的预测是否合理。当然,在接下来的一年中,也要定期对这些观点进行回顾和审查,及时修订!

预测的几个方面如下,接下来将一一进行解答

- 净利差和净息差是否见底?并能迎来反转?

- 与其他银行相比,信用成本是否能够提前降低?

- 营收以及拨备前利润能否从回两位数的增长?

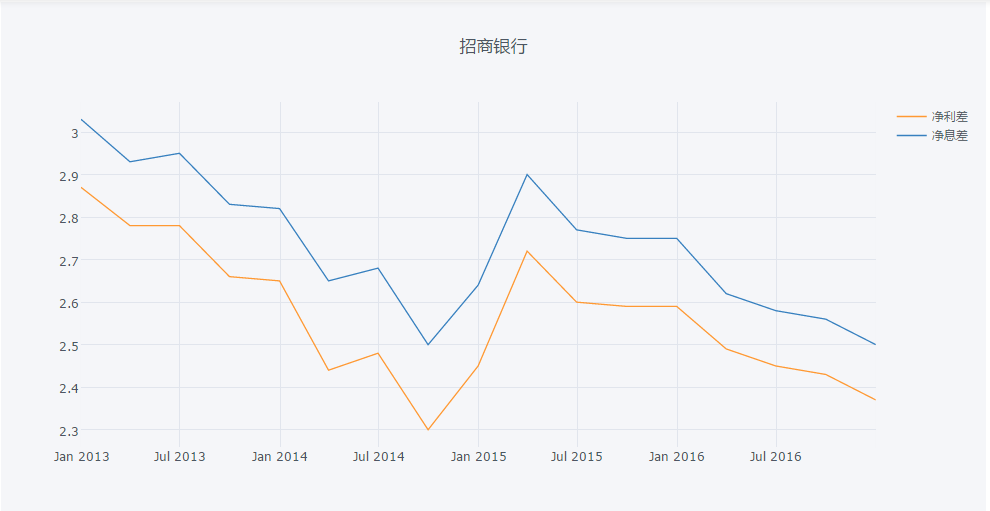

净利差与净息差的走势

受2015年5次降息后生息资产重定价影响,招商银行2016年净利差和净息差一路走低,年报披露的净利差和净息差分别为2.37和2.50,近几年的趋势如下:

单从去年CPI指标以及缓解宏观经济下行趋势的压力来看,似乎具备进一步降息的条件和可能。但美国以及步入加息周期,汇率上人民币存在贬值压力,以及国家层面“降杠杆、防风险”的宏观金融政策导向来看,目前进一步下调基准利率的可能性不大。特别是随着美元的进一步加息,人民币也有加息的需求。当前市场上资金价格也是在不断上升,特别是当前银行MPA将广义货币信贷纳入规模考核,必将会抑制商业银行,特别是中小商业银行的规模扩张冲动,还会增大资本补充的压力。因此,从外部环境来看,估计利率走势上将会持平或是上升。

招商银行净利差和净利差虽然一路向下,但与同业相比还是具备相当的比较优势的,中信银行2016年年报披露的净利差和近息差为1.89和2.0,平安银行分别为2.60和2.75。招商和平安的利差是两个典型的代表,但表现出不同的特点:与平安银行相比,招商银行利差大主要来自于负债成本低,不到1.27,平安为1.91;平安银行利差大主要来自于贷款利息高,平安为6.40,招商为4.92。

只要能借到钱,多高的成本都有人愿意借!!! 因此,招商银行的高利差的基础更牢靠,反之平安的高利差是以更高的信用成本为代价的。在升息条件下,招商银行贷款利率上升弹性大于存款成本,即升息环境下利差是扩大的,特别是招商银行表现得跟明显。因为招商存款中活期存款占比达到了62.94%,而活期存折利率是相对不变的。

贷款利率分为固定利率和浮动利率,在升息(降息)周期中,固定利率到款利率保持不变,浮动利率贷款随基准利率而变动,变动周期一般为每年1月1日,但在降息周期中,银行也会对贷款重定价进行管理,如延迟重定价周期,如要求满一年才可以重定价。因此,大部分贷款重定价的周期不会超过一年。从这个意义上来讲,贷款重定价对利差的影响应该已经结束了。

综上,估计招商银行利差已经见底,持续观察是否能触底反弹还是在底部维持。

信用成本

根据年报披露,母公司口径最近三年信用成本分别为

| 年份 | 信用成本 |

|---|---|

| 2016 | 2.27% |

| 2015 | 2.35% |

| 2014 | 1.43% |

年报中并未按并表口径披露信用成本的数据,但是可以用(核销贷款 + 新增不良贷款)/贷款和垫款总额来近似计算。

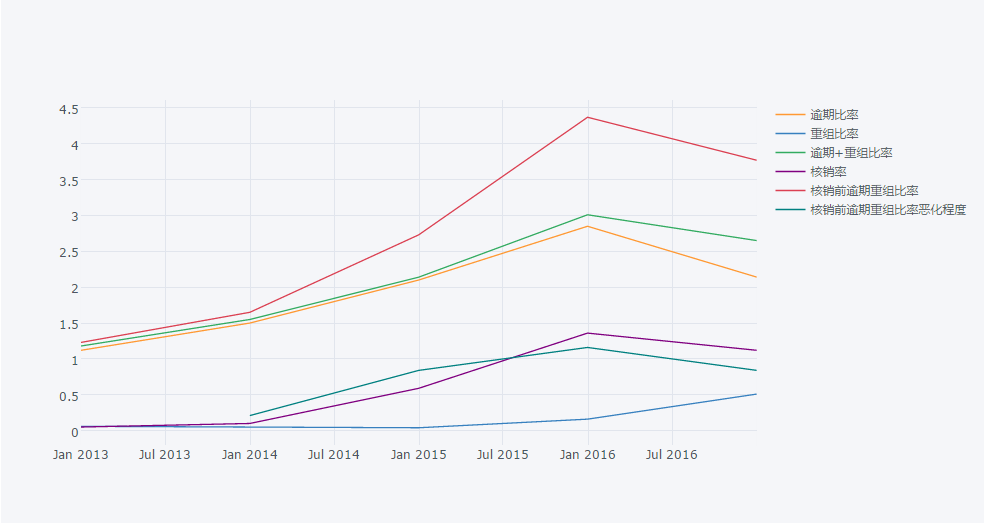

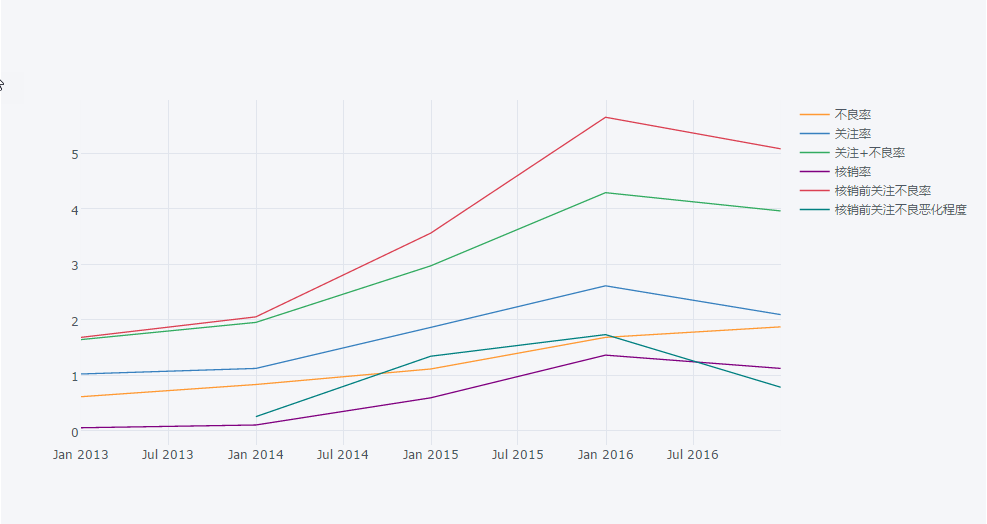

从上面两图中,可以看到除了不良贷款率和重组率这两个指标外,其他不良贷款的领先指标如关注贷款率、预期贷款率以及核销前逾期重组比率恶化程度和核销前关注不良恶化程度均呈下降趋势。等到下一个财报周期,再对该指标进行进一步的分析。