招商银行2017半年报分析

几个疑问:

-

非息收入(手续费和)下降幅度较大

按半年报披露是由于资本市场低迷,……等原因导致。但是其他银行非息收入增长较快!到底是什么原因?是由于招商银行净值型理财产品占比大导致的?

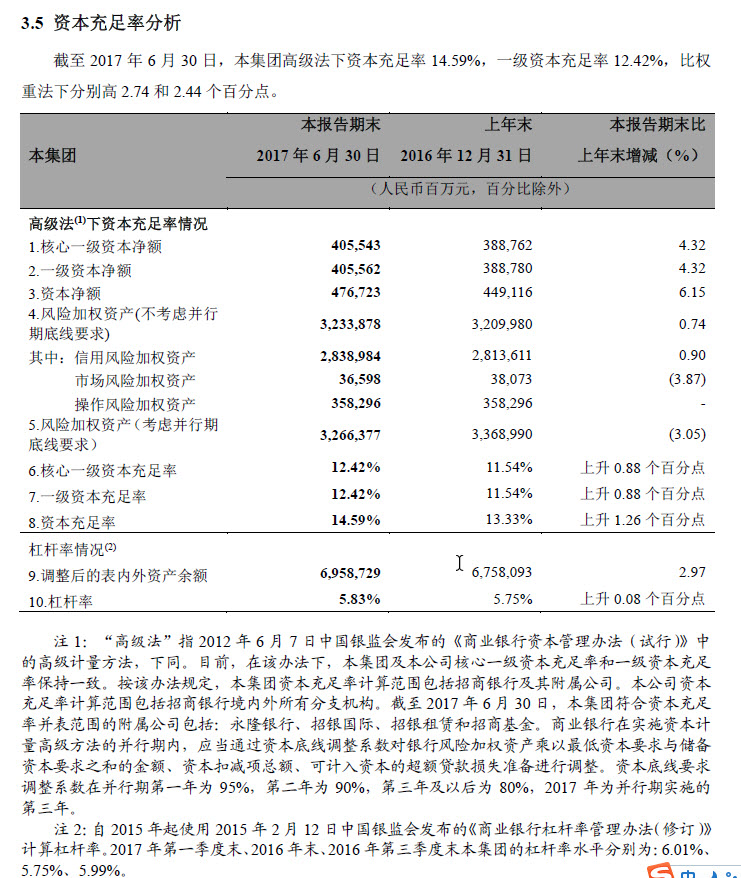

招商银行半年报披露:按权重法计算,一级资本充足率和资本充足率相比一季度、去年底以及去年同期均下降;按高级法计算,一级资本充足率、资本充足率均是上升的。1 由此,高级法节约资本的利器终于可以派上用场了。

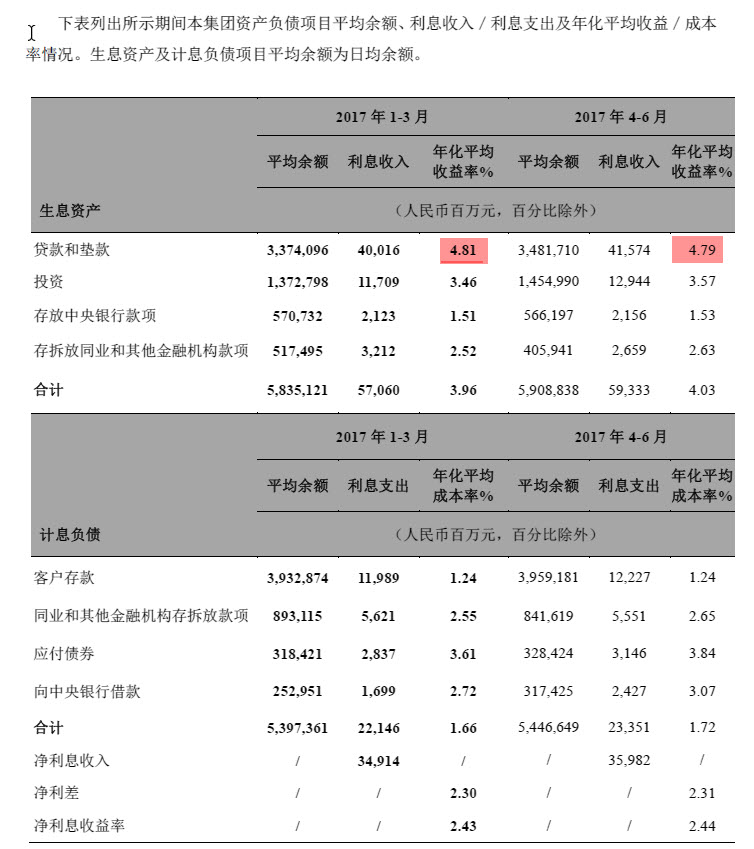

分季度来看,2017Q1贷款利率为4.81%, Q2贷款利率为4.79%。与之相比,其他资产或负债类别的利率均呈上升趋势。根据招商银行业绩说明电话会议的解释:是由于加大向战略客户提供低息贷款拉低了贷款收益率。

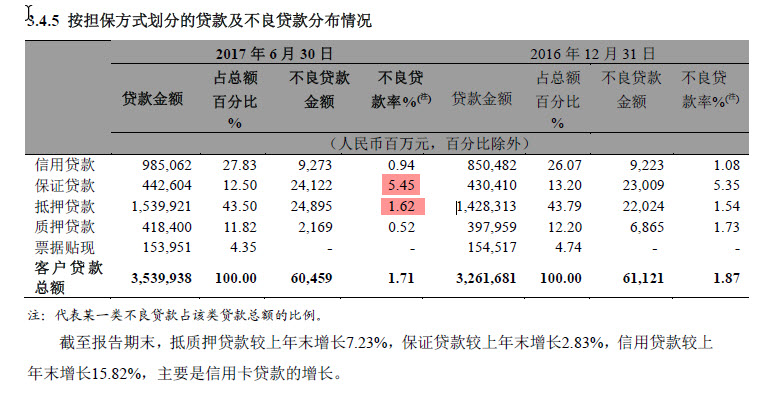

按担保方式划分的不良贷款

保证贷款和抵押贷款的不良率仍高企,分别为5.45%和1.62%,且相比去年底呈上升趋势。

从资产结构来看,信用卡贷款和小微贷款增长较快。

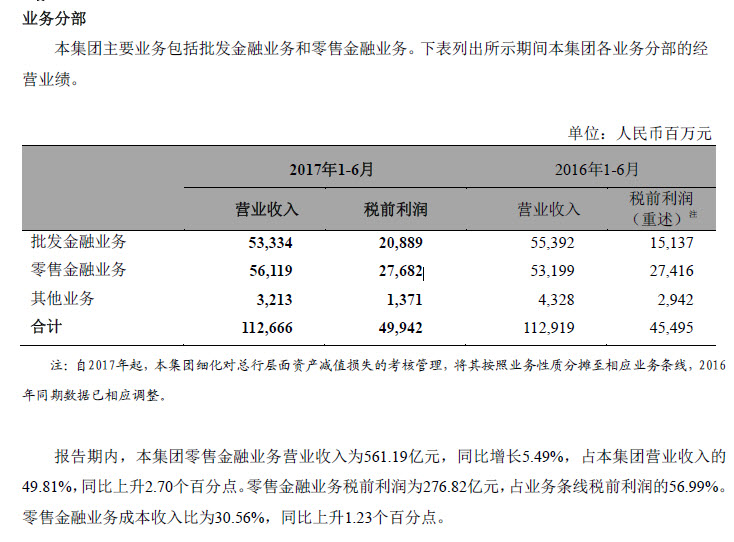

业务分部 对公 VS 零售

从营收和利润来看,零售业务已经超过对公业务。

截至报告期末,本公司零售贷款总额较上年末增长10.63%,高于贷款总额的增幅;零售贷款总额占贷款总额的比重达51.43%,较上年末提高0.98 个百分点。

零售金融业务营业收入占本公司营业收入的51.46%,同比增加3.03 个百分点。

零售税前利润达269.11 亿元,占本公司业务条线税前利润的比重为57.17%;零售营业收入为547.33 亿元,占本公司营业收入的51.46%;成本收入比30.30%;零售非利息净收入同比增长1.12%,在零售营业收入中占比36.45%。

-

2017年是招商银行实施新资本协议高级法的第三年,即并行期的最后一年。 ↩