老板电器2016年报浅读

年报浅分析是跟随雪球大V @唐朝 的一项打怪升级的修炼之旅。通过自己的分析研究,并与之与各位财务分析达人和投资专家的研究进行比对,找出自己的薄弱环节和前进方向。是一项高确定性的、高附加值的智力活动。

这几天,学习到了雪球大V @狮峰紫玉的三率选票(判定)法。三率主要是关注的利润表,对前几天从唐朝哪里学习的资产负债表分析也是一个很好的补充,就此一试。

资产负债结构

总体情况

总体印象:负债率不高(约为36%),供应链上议价能力强(经营性资产和经营性负债占比高),现金率充沛(现金类资产占比超过50%,有息负债为0)。

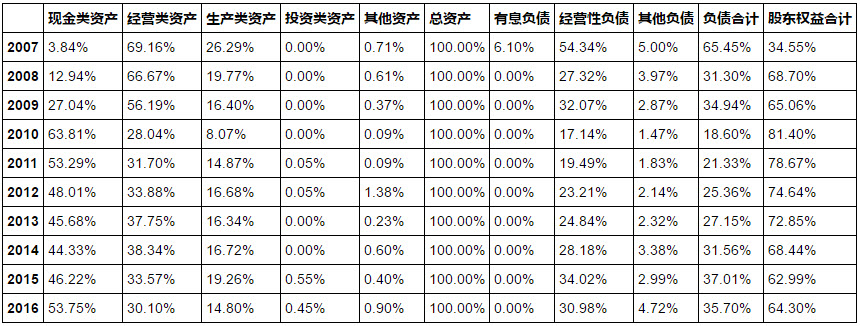

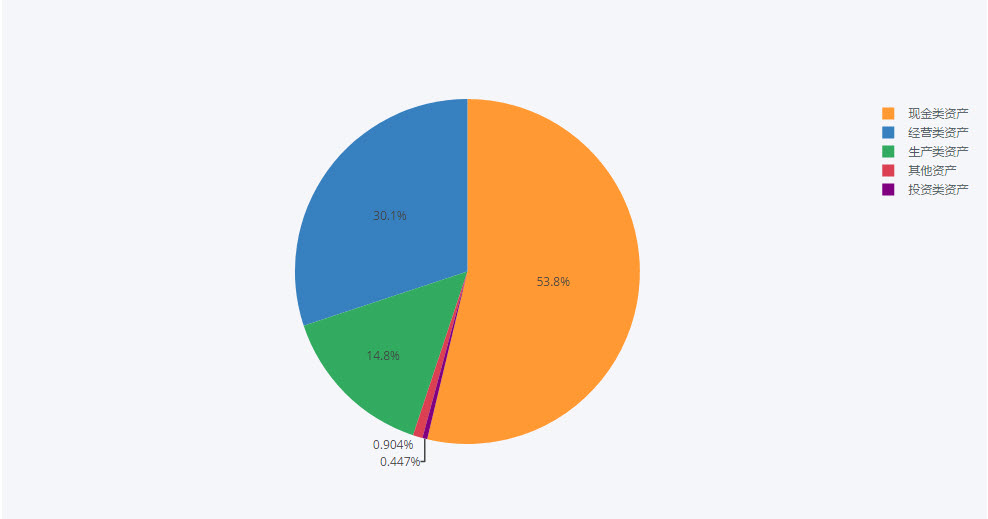

- 当前资产结构

在资产结构上,现金类资产占比超过一半,经营类30%,生产类资产不到15%。由此可以看出老板电器的竞争力。

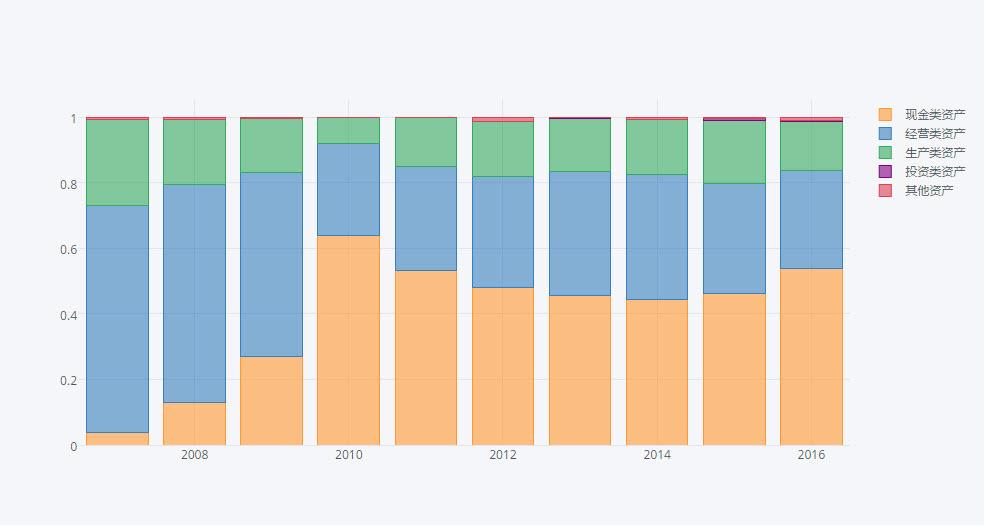

- 各类资产演变历程

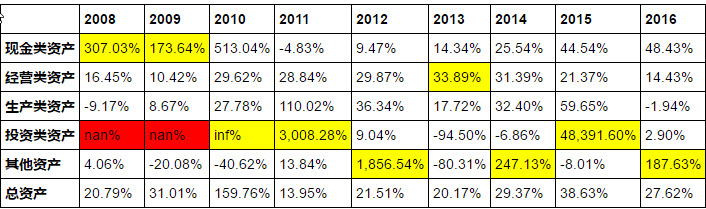

从资产结构的历史数量来看,现金+经营类资产的占比之和基本保持稳定,约占总资产7层多。但是现金类资产占比自2010年大幅增加以来,总体保持稳定。且最近占比呈上升趋势。

2016年,现金类资产增长48%以上,远远高于经营类和生产类资产增速。

从负债结构来看,负债占比为36%不到,其中经营性负债占比约为87%,有息负债为0。

利润表

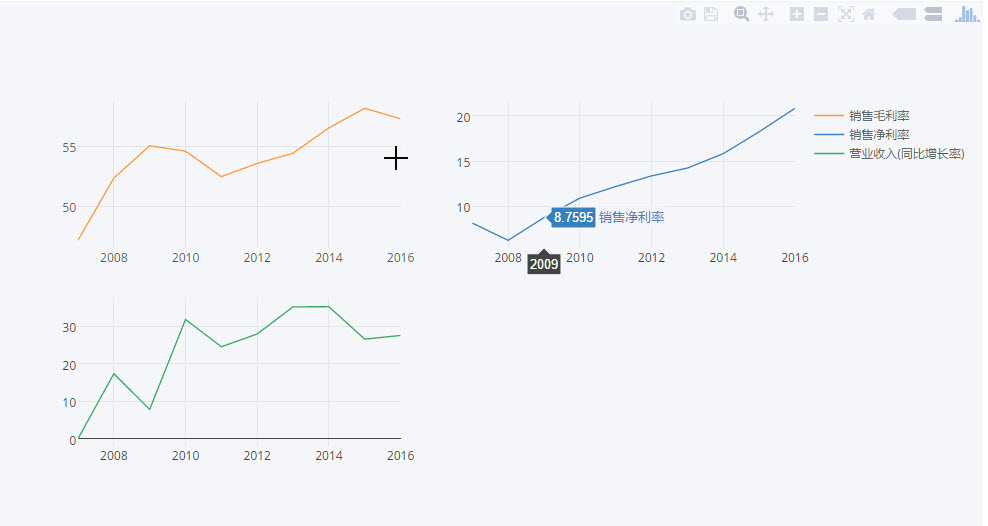

长期三率情况

好生意:毛利率稳定在55%左右,且最近几年有上升趋势(原因?)。净利率自2008年以来持续提升,目前超过20%。(原因?)。营收10年复合增长率23%。厚雪、湿雪、长雪道

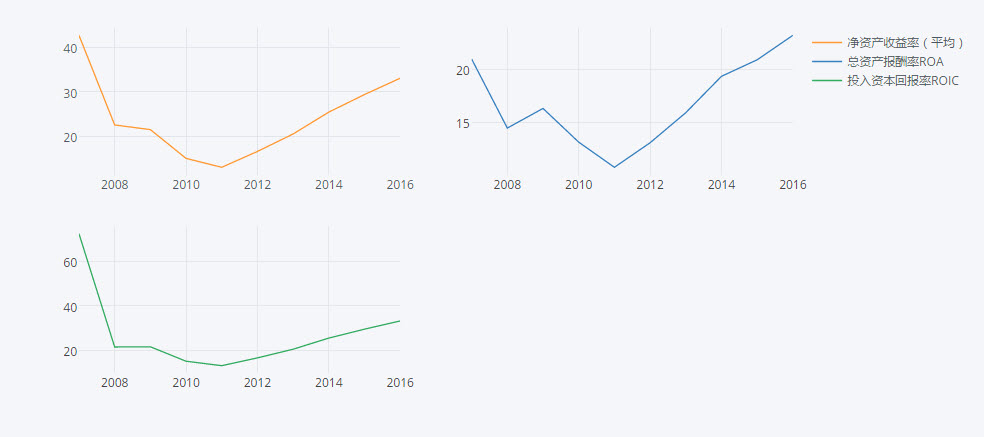

回报率

ROE、ROA、ROIC持续提升,均约30%。

估值

当前静态市盈率,动态市盈率