长城汽车2016年报浅读

在2017雪球港股高峰论坛上,多位大V推荐了长城汽车。作为消费升级、国产替代的一个重要方向,有必要将其纳入自己的能力圈。就从其年报分析开始吧!

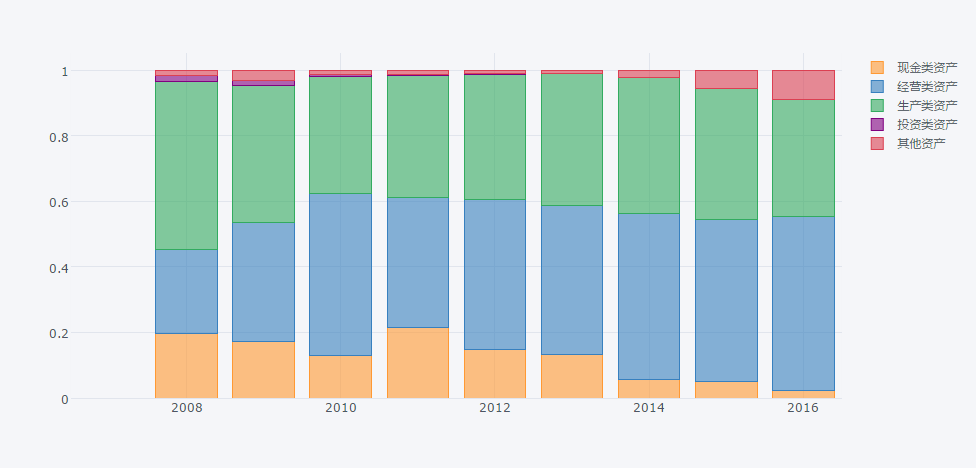

从资产负债表开始,总资产923亿,负债和所有者权益约各占一半。资产结构如下图所示,现金类资产占比逐年降低,经营类资产占比逐年增加,这两者之和的占比最近几年总体保持不变,说明其在销售政策上有所放松。主要是采用了更多的应收票据的收款方式,应收账款的金额还是下降的,因此整体风险不大。

生产类资产占比在35%至40%之间变动,最近3年,占比逐步降低;有息负债不到3亿,账上现金约21亿。

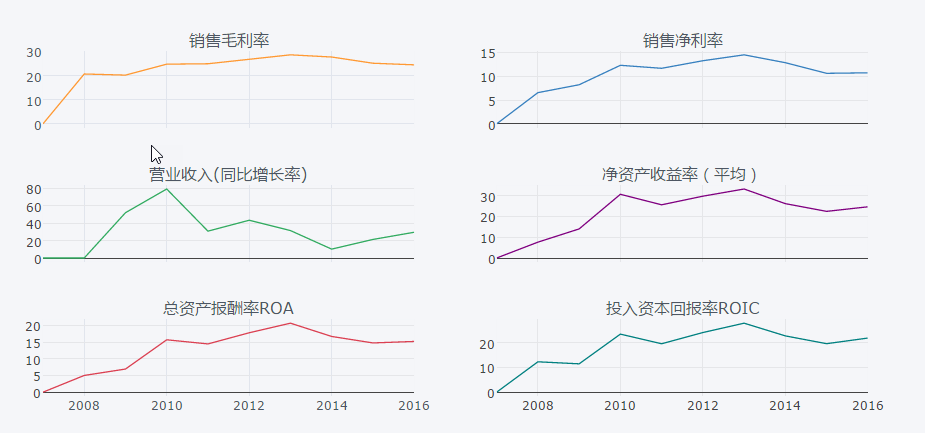

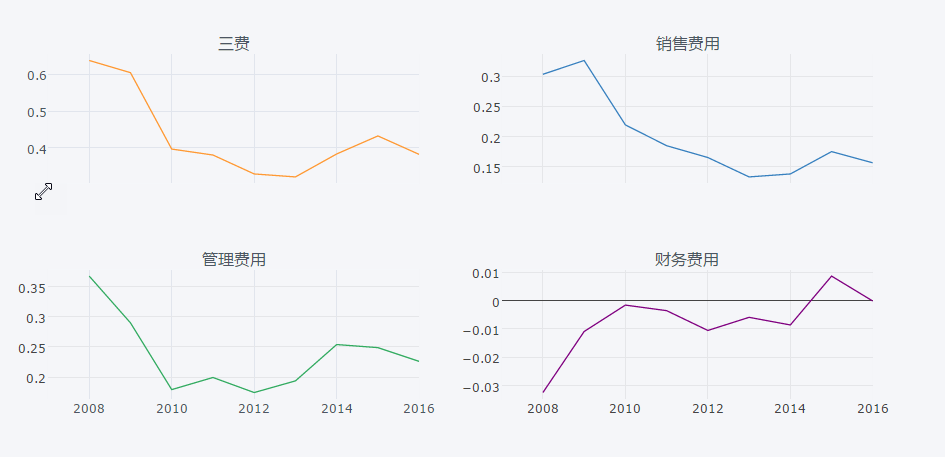

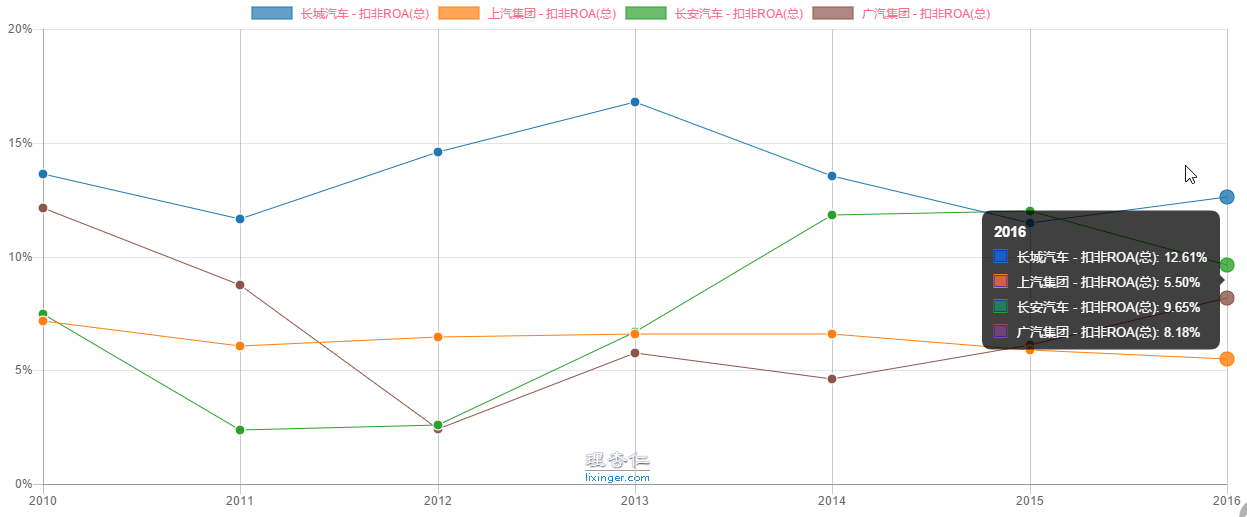

销售毛利率和净利率保持稳定,在此基础上,营业收入近3年步入快车道,2016年接近30%的增速。ROA和ROE扭转前几年下降趋势;三费占比控制在38%,还是比较优秀的。

- 三率

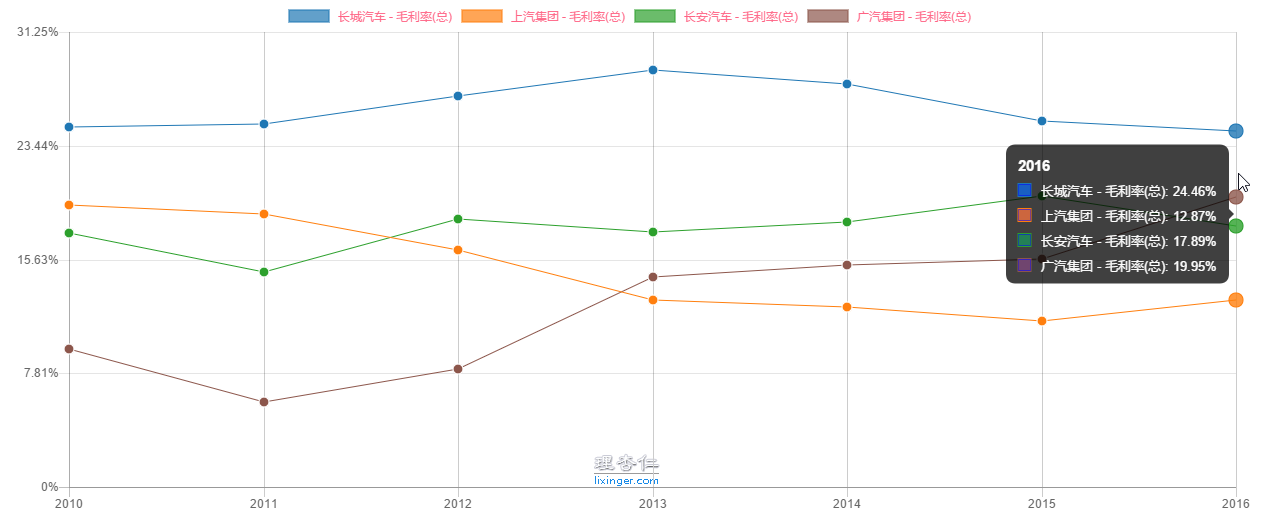

横向对比来看,长城汽车的毛利率(24.46%)要高于广汽(19.95%)、长安汽车(17.75%)、上汽(12.87%)。纵向来看,最近几年长城汽车的毛利率是不断下降的,长安汽车保持稳定,上汽不断下降,广汽持续提升。

长城汽车的毛利率高的原因是其将高毛利率的SUV作为主要发展方向,其占比超过90%以上:2016年共销售107万辆车,其中SUV超过93万辆。

从销售净利率来看,长城汽车、广汽和长安汽车整体在同一水平,10%左右;上汽集团仅有4%。2016年,长城汽车扣非销售净利率水平低于广汽和长安汽车,但长城汽车净利率水平呈小幅上升趋势,而广汽、长安汽车呈小幅下降趋势。

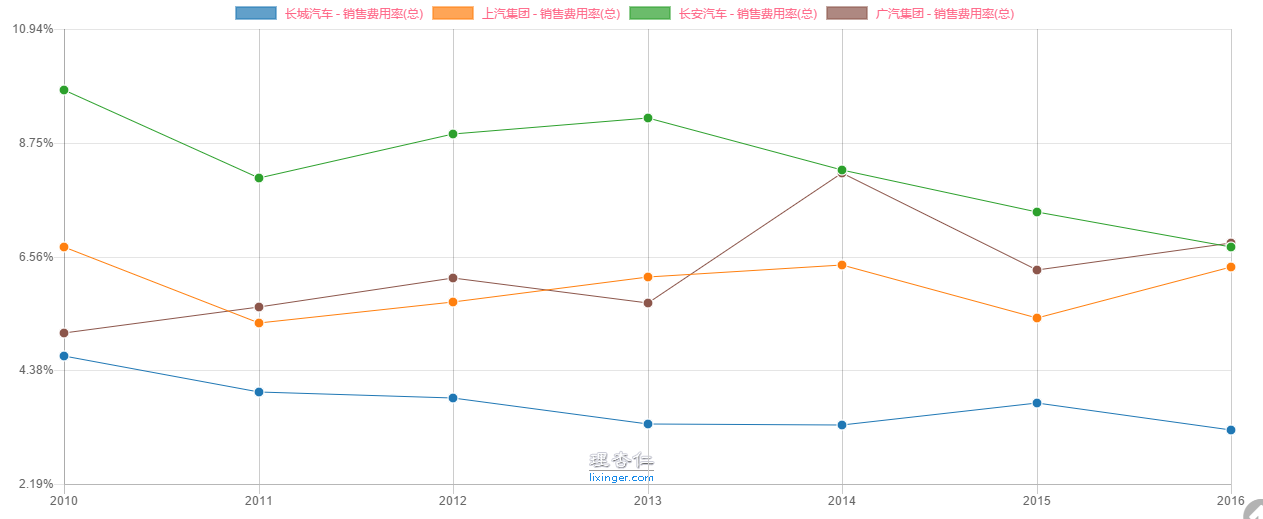

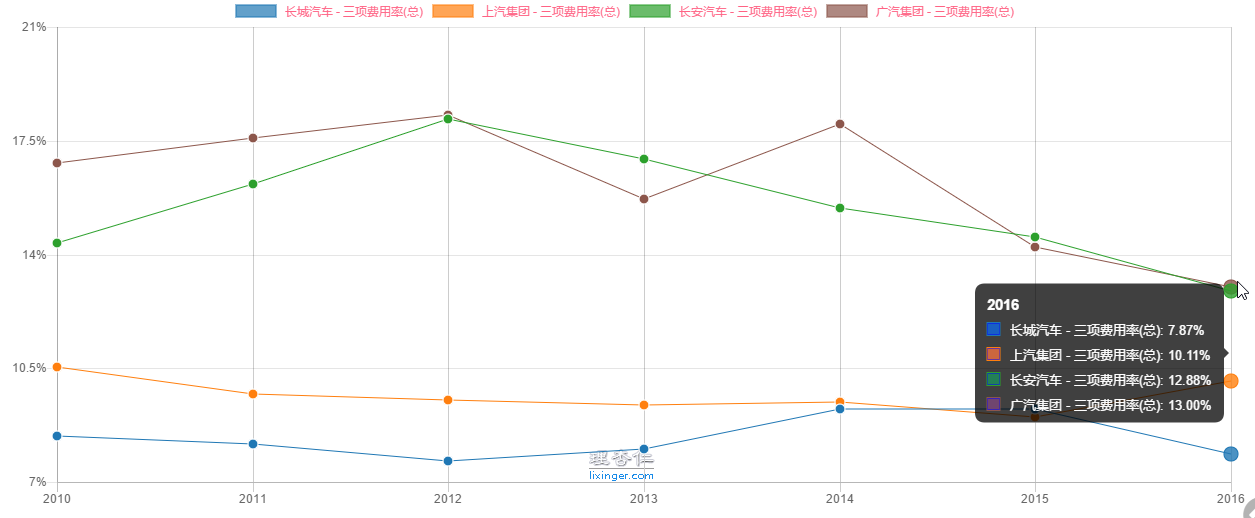

- 三费

长城汽车的费用控制上也要遥遥领先与其他三家,销售费用约是其他三家的一半:

4家车企财务费用都为0或负值,三项费用占比长城汽车最低:

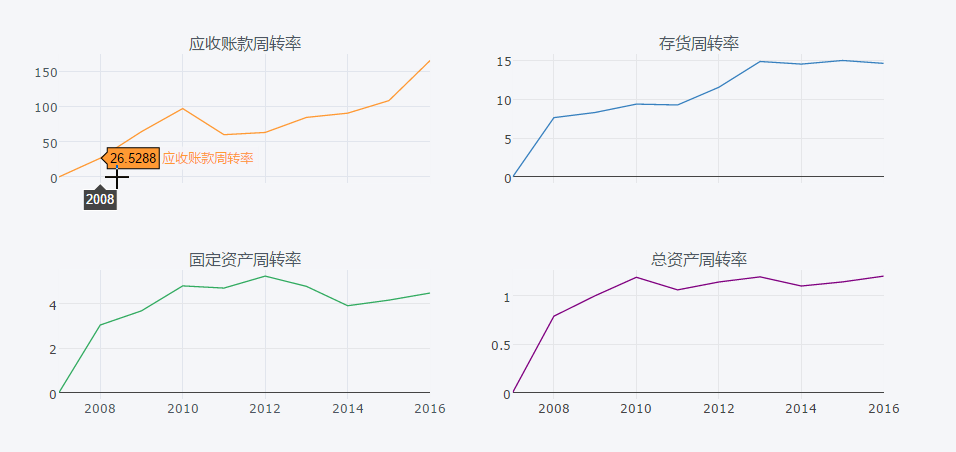

- 周转率

横向比较

从下图中可以看出,长安汽车PE-TTM最低,7.88,广汽最高26.83,长城汽车和上汽集团差距不大,都为10倍左右。其他指标也能得到类似的结果。

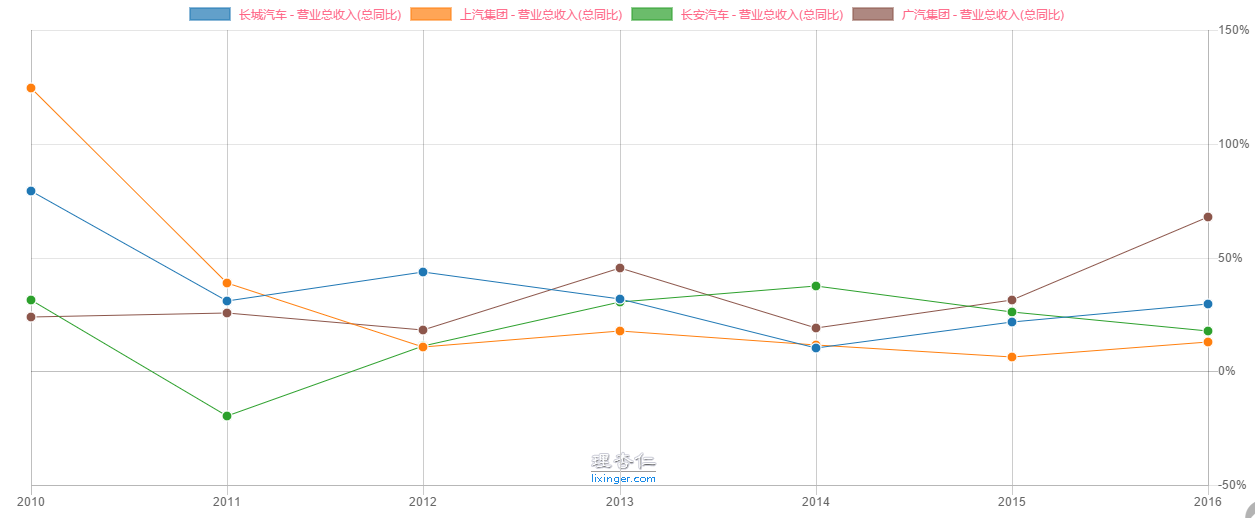

市场对这几家机构给予不同的估值是基于其不同的成长性:按2016年年报数据,广汽营收增长最高68%,长城汽车次之30%,长安和上汽分别为17%和12%。从趋势来看,长安汽车15、16年连续两年增速下降,上汽15年见底后,16年有复苏迹象,长城汽车15、16年连续两年增速上升,广汽加速上升。从财务数据的后视镜来看,能够解释市场给予其不同的估值的原因。

投资是关注未来的,那么接下来就需要分析其未来的成长前景如何?是保持现有的格局还是走出差异化的行情呢?

- 扣非ROA

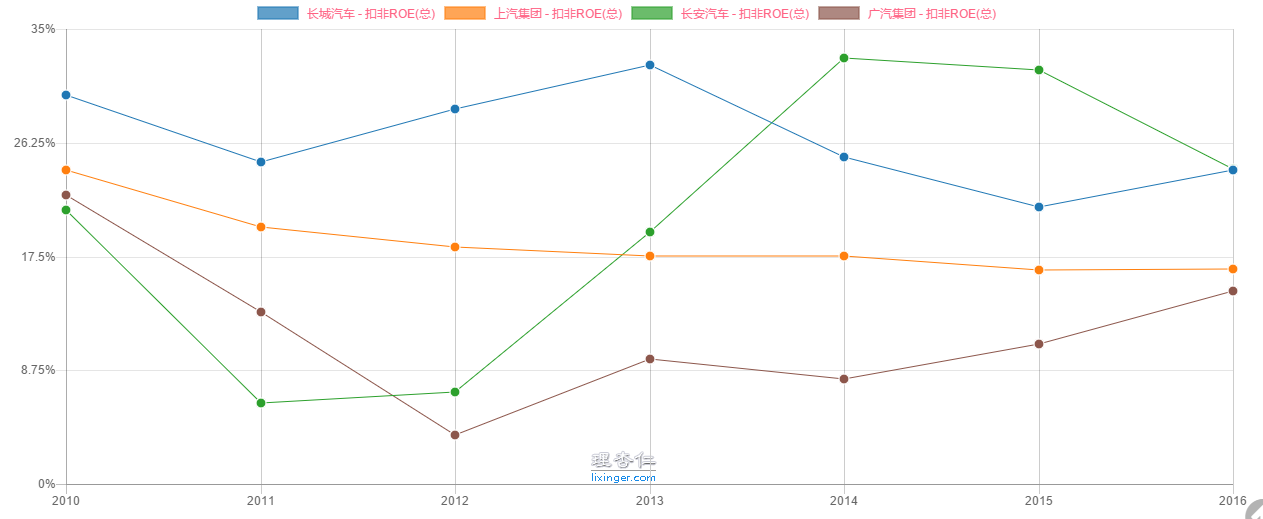

- 扣非ROE