招商银行半年报分析

半年报开始前的主要关注

-

财富管理业务发展状况

- 本公司零售客户1.65亿户(含借记卡和信用卡客户),管理零售客户总资产(AUM)时点规模突破10万亿元

- 客户分层从单一资产维度向“年长客群”、“亲子客群”等细分多维度转变

- 经营模式转变:客户经理从管户向“管户+流量”双模式升级

- 截至报告期末,招商银行App累计用户数1.58亿户,掌上生活App累计用户数1.17亿户

- 报告期末,日均存款50万元以上的公司客户达21.77万户,较上年末增加1.83万户,增幅9.18%

- 供应链金融从单纯的融资服务向综合金融生态延展,核心客户及其上下游供应链客户分别同比增长98.22%和150.36%

- 截至报告期末,全部境内上市公司在本公司的开户率达到81.05%,较上年末提升3.01个百分点,其中报告期内IPO的公司在本公司开立募资专户的比例为54.77%,保持市场首位。

- 在客群的坚实支撑下,对公核心存款日均规模达32,713.15亿元,较上年增长17.80%

-

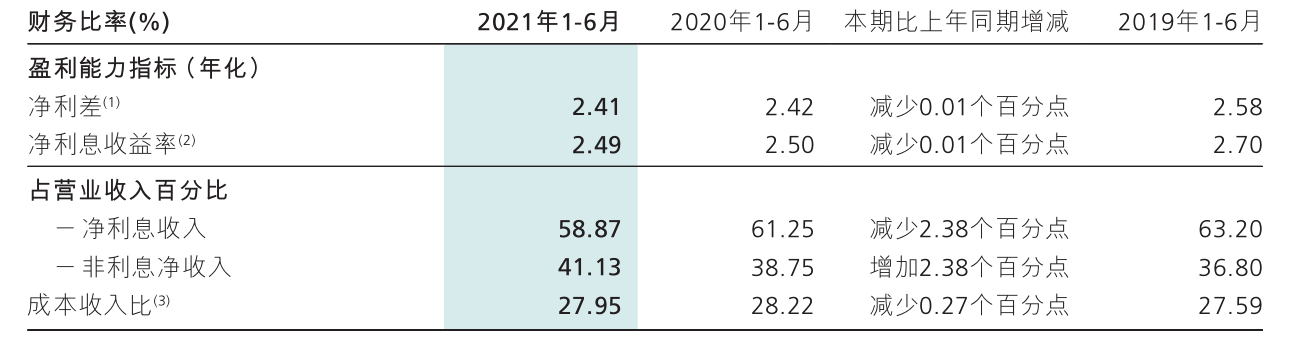

净利差和净息差情况

净息差环比下降1个基点,其中存款同比下降22个基点,比去年底下降16个基点,存款成本率显著下降(在存款规模保持增长的同时,存款成本是下降的);贷款收益率同比下降34个基点,比去年底下降17个基点。

跟2020年底相比,净息差是持平的,即息差稳住了,净利息收入的增长主要靠规模贡献。

-

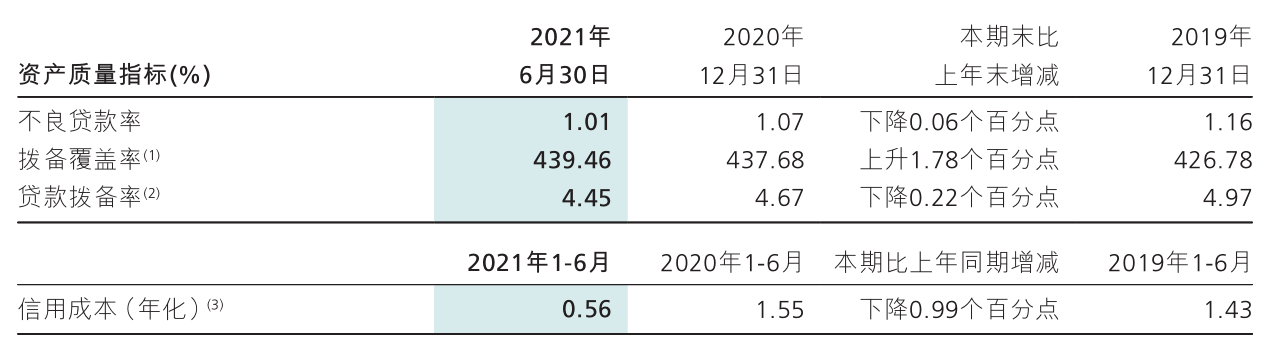

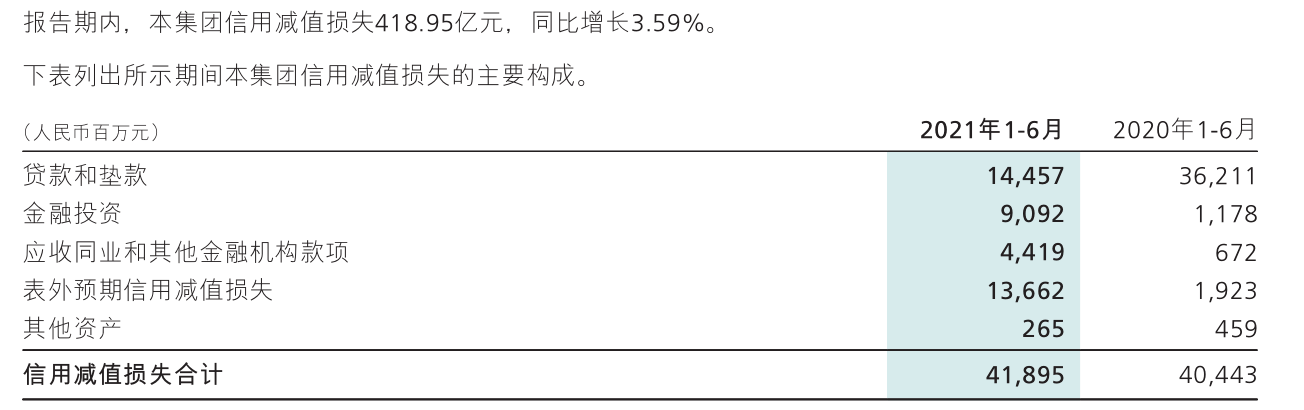

资产质量、信用成本与受疫情影响的小微和信用卡贷款状况

上半年信用减值损失同比持平,但贷款减值大幅缩减(1.55 -> 0.56),减值计提到非贷款资产上了。

去年疫情依赖,倍受关注的小微企业贷款和信用卡贷款资产质量持续好转:

-

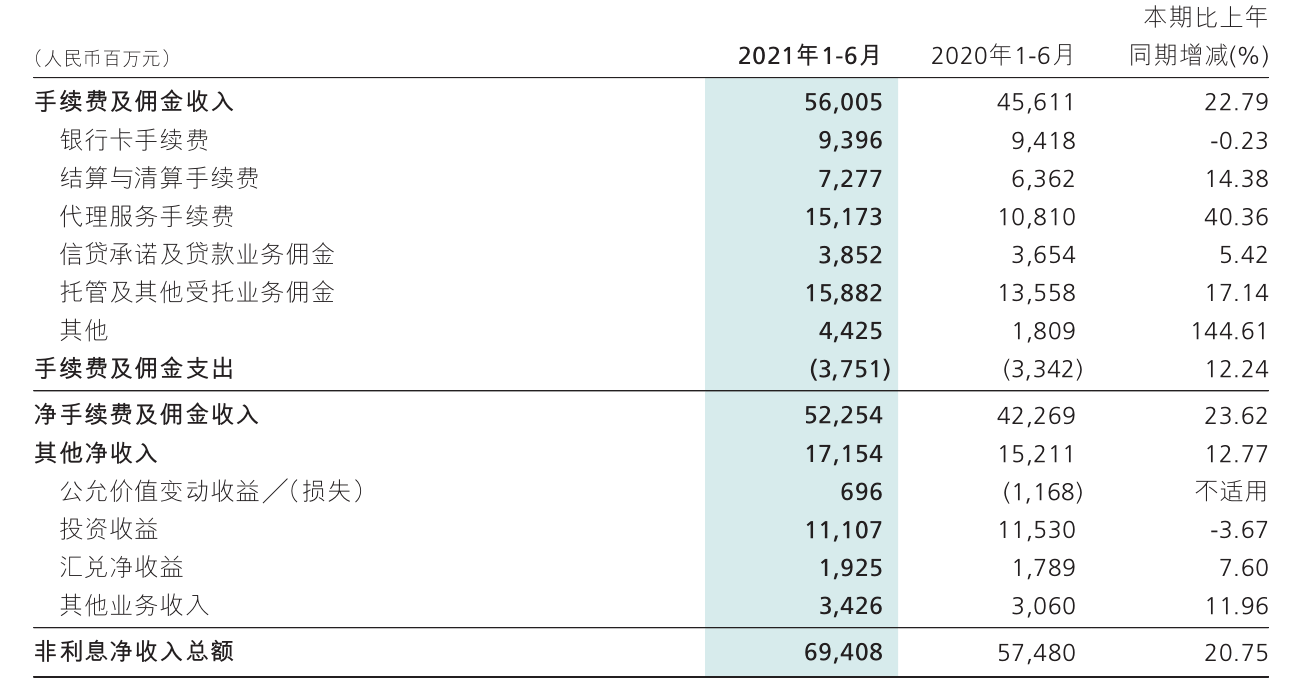

非息收入情况

主要关注点:

- 受疫情影响,银行卡手续费负增长

- 托管和代理服务两项收入基数大,增长快。代理服务收入增加与大财富管理转型的战略契合。

- 从业务条线来看,零售贡献非息收入330亿(增速25.74%),对公约270亿(增速11.99%),其他业务95亿元(增速31.88%)

-

资本充足率

截至报告期末,本集团高级法下核心一级资本充足率、一级资本充足率和资本充足率分别为11.89%、13.47%和16.01%,较上年末分别下降0.40、0.51和0.53个百分点.

据半年报披露,主要受上半年分红316亿元影响,高级法下资本净额增速低于风险加权资产增速。

后续观察变量

- 利差走向,看看能否稳住并回升,不过其很大程度上受整体经济形势和宏观政策决定,公司自身能做的很少

- 房地产贷款质量

- 财富管理非息收入增长的可持续性