招商银行客户拓展效能分析

银行股投资中重要的几个监测指标:一是资产质量。银行是高杠杆企业,资产端的一点点损伤就可能对银行造成致命的影响,严重损耗资本、净资产甚至是导致破产。二是资产规模。前几年,大家通过同业或表外来扩充资产规模,但在去杠杆、去通道的严监管政策环境下,今后更大可能的发展路径还是要回到存贷款等传统业务上来。存贷款业务的基础一定是依赖于客户规模和质量的增长。三是净息差,其来源于资产负债的定价能力。负债成本率一定是越低越好,但资产端却不是越高就表明定价能力越强,要考虑风险调整后收益率。

本文重点对招商银行的用户数的发展情况进行统计分析。

用户规模

| 指标 | 2016 | 同比 | 1H2017 | 环比 | 2017 | 同比 | 1H2018 | 环比 |

|---|---|---|---|---|---|---|---|---|

| 零售客户 | 9106 | 19.32% | 9733 | 6.89% | 10663.23 | 17.10% | 11632.61 | 9.09% |

| 金葵花及以上 | 190.72 | 15.76% | 204.80 | 7.38% | 212.67 | 11.51% | 229.55 | 7.94% |

| 私人银行客户 | 5.956 | 21.47% | 6.3985 | 7.43% | 6.7417 | 13.19% | 7.1776 | 6.47% |

| 信用卡流通户 | 3730 | 20.21% | 4111 | 10.21% | 4694.60 | 25.86% | 5268.86 | 12.23% |

| 零售贷款客户 | - | - | 273.37 | 47.38% | 390.10 | 42.70%1 | ||

| 公司客户 | 129.51 | 4.65% | 142.74 | 10.22% | 157.33 | 21.48% | 171.80 | 9.20% |

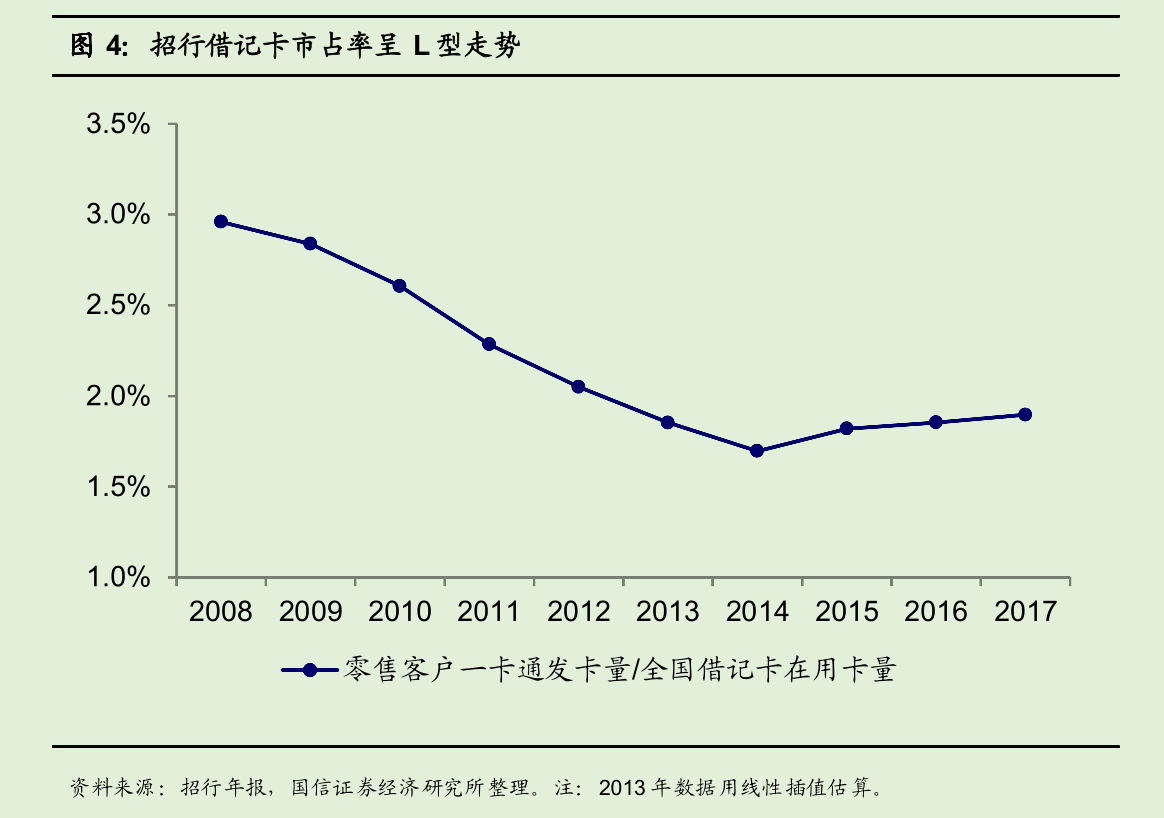

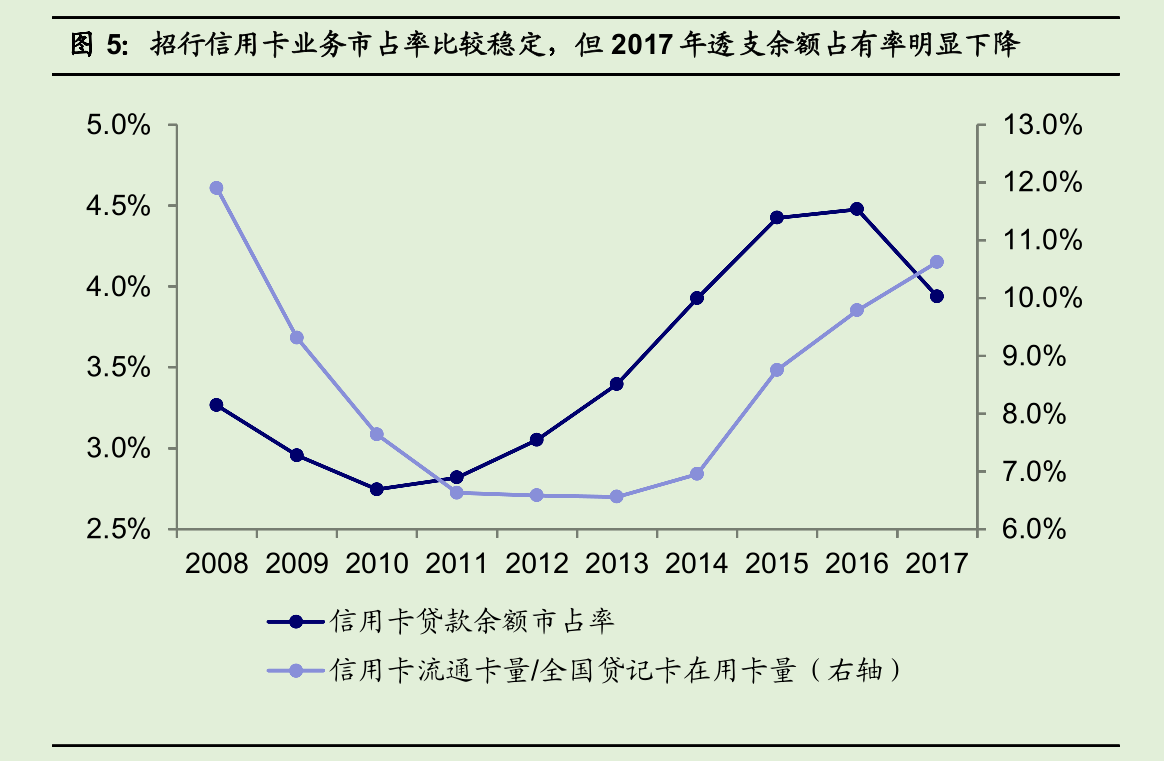

发卡规模

- 借记卡

- 贷记卡

“三高一低”

- 高利息收入 / 平均资产

- 高手续费收入 / 平均资产

- 高业务管理费 / 平均资产

- 低利息支出 / 平均资产

表象与本质

-

据半年报披露,主要是线上轻型获客使得客群增长较快 ↩