招商银行2017年年报分析

今天,大致翻了下招商银行 2017 年报,先主要记录下几个基本观察。一是从4季度看,净利差、净息差以及开始反转;二是资产质量进一步验证了拐点,不良双降,而且拨备计提力度仍大于资产质量好转速度,拨备率和拨贷率均大幅增长。目前招商银行研究的重点应该 从资产质量转变到资产规模和营收以及息差的跟踪上来。 四是信用卡业务发展良好,各项指标告诉增长。流通卡数增长 37.27%, 流通户数增长 25.86%;交易额增长 30.56%;贷款余额增长 20.10%;利息收入增长 22.44%;非息收入增长 31.75%。五是小微贷款 重回良性增长通道,占新增零售贷款比例较上年上升 30.86%。小微贷款平均利率浮动比例为 40.90%,消费贷款浮动比例为 55.71%。零售贷款客户数增长 47.38%。

其不利之处也有几个:一是强监管背景下,表外业务面临转型,中间业务收入下降;二是存款增长的可持续性。

资产负债分析

2017 年,招商银行资产增长 5.98%,负债增长 4.97%。负债增长要慢于资产。

资产

贷款和垫款占比 54.22%,投资占比 25.44%,同业约 8%,现金及存放央行约 10%。从过去一年的趋势来看,同业占比减少约 1%,减少的这部分都配置到贷款上去了。

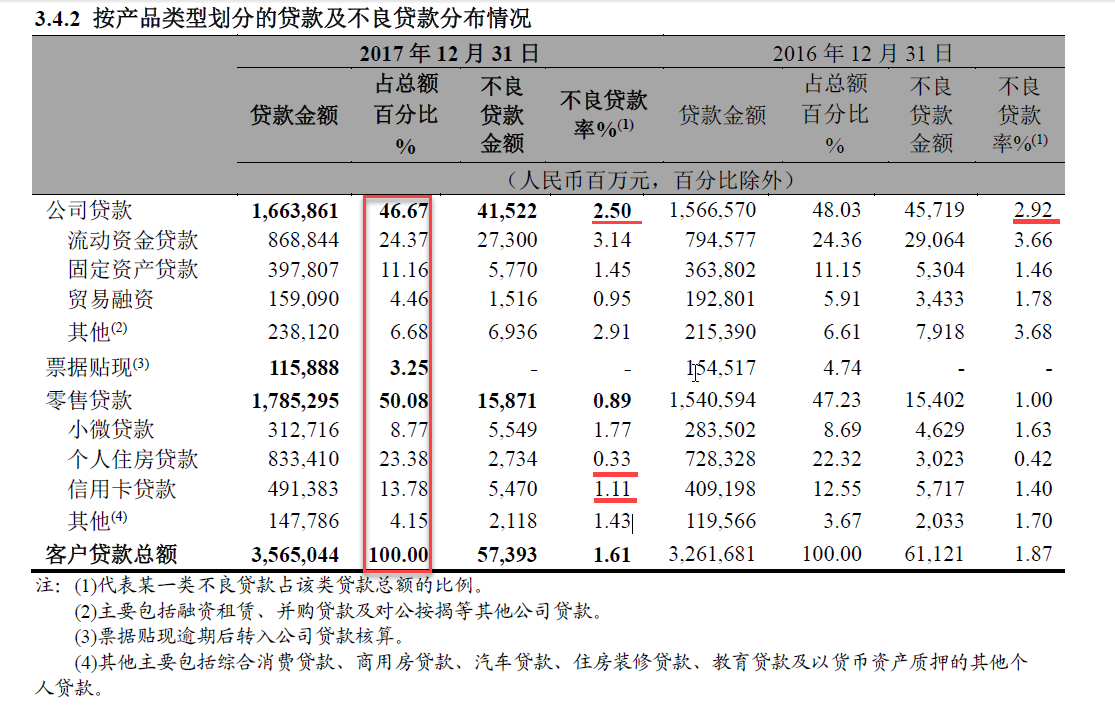

从资产质量来看,已经明显好转并可持续,从 1.87% 下降到 1.61%。对公和零售贷款不良率均大幅下降,零售贷款占比 50.08% 已经超过对公贷款的 46.67%。招商银行放贷占比 23.38%,不良率 0.33%;信用卡贷款占比 13.78%,不良率 1.11%。

负债

负债结构中存款占比从 68.64% 上升到 69.90%,增长 1.26 个百分点。同业存款从 10.03% 下降到 7.55%,下降约 2.5 个百分点。向央行借款占比也增长约 1 个百分点。

存款中活期存款占比 62.84%,比 2016 年下降 0.10 个百分点。相比同业仍属于活期占比很高的。看到可喜的一面是对公活期存款占比上升约 1 个百分点;零售存款占比以及活期零售存款占比分别下降 0.86 和 1.11 个百分点。在今天的市场环境下,零售存款会越来越难:一是投资理财渠道的多元化,个人客户理财意识的觉醒;二是互联网金融公司日益抢占市场;三是居民加杠杆购房,负债加重,可支配收入降低。对公存款市场是近期以及将来存款争夺的主战场。这到底是同质化的市场呢?还是有银行通过自身粘性来锁定对公客户呢? 平安银行也提出了类似的口号要加大对对公存款的争夺。

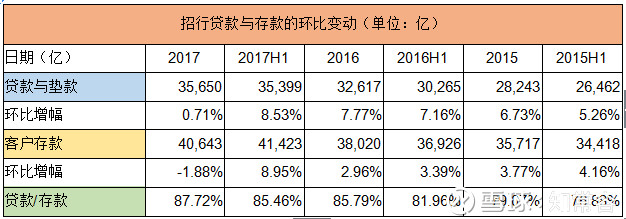

2017 年下半年,招商银行存款环比负增长(-1.88%),贷款环比增长 0.71%。受制于存款收缩,贷款规模也无法持续增长。据年报披露,2018 年招商银行自营存款计划新增 10.30%,自营贷款计划新增 11.30%,主动负债计划新增 5.20%。

税率

| 年份 | 税率 |

|---|---|

| 2017 | 22.10% |

| 2016 | 21% |

几个基本数据

-

营收与规模

营业收入 2209 亿元,同比增长 5.33%;归属于本行股东净利润 701.5 亿元,同比 13%;年末钟资产 6.29 万亿元,同比 5.98%。

-

客户数

零售客户数突破 1 亿户,公司客户数超过 157 万户;手机银行、掌上生活用户数过亿,去重后月活用户超过 4500 万户。

提出了公司愿景:以客户体验为核心目标,着力打造最佳客户体验银行,具体量化目标:努力在未来3年实现手机银行、掌上生活月活用户数的量级增长。 按照目前 4500 万户的月活数计算,未来 3 年至少也要增加 5500 万得新增月活数啊,拭目以待!

-

净利差与净息差

2017 年, 净利差和净息差均有一定程度的下降。其中,净利差从 2.37 下降至 2.29,净息差从 2.50 下降至 2.43。2017 年生息资产平均收益率为 4.06%,高于 2016 年的 4.00%;2017 年计息负债平均成本率为 1.77%,也高于 2016 年的 1.63%。

拆开来看,生息资产中贷款和垫款收益率从 4.92 下降到 4.81:公司贷款从 4.25 下降到 3.99;零售贷款从 6.06 下降到 5.81;票据贴现从 2.06 上升至 2.81。按基准利率放款的资产的利率下降,按市场利率计算的票据资产定价上升。 由于贷款规模要比票据资产大得多,导致利率下降 11 个基点。

付息负债中,公司存款利率小幅上升,从 1.46 上升到 1.50;零售存款利差从 0.90 下降到 0.80,从而保证整体上存款成本保持为 1.27 不变。但同业存放利率从 2.31 上升到 2.74,上升 43 个基点;应付债券利率从 3.29 上升到 3.96,上升 67 个基点;向央行借款从 2.70 上升到 3.02,上升 32 个基点。由此可见,市场利率(主要是银行间市场或央行的借贷便利,非基准利率)对负债成本起到较大的作用。

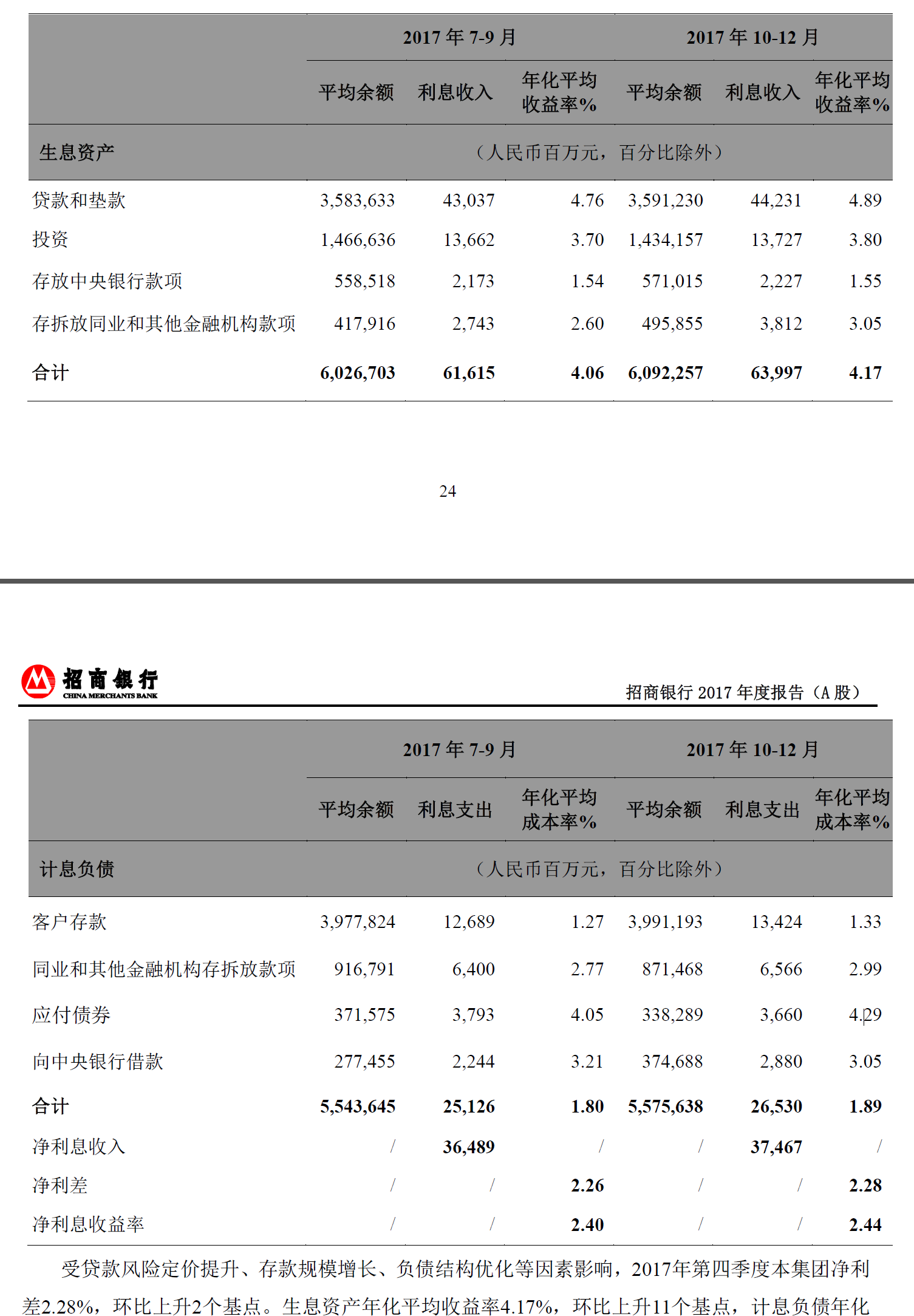

按季度来看,资产收益率均有一定程度的上涨,特别是贷款上涨 13 个基点,拆放同业上涨 45 个基点。生息资产平均收益率上涨 11 个基点。而负债平均成本率上升 9 个基点,要慢于资产上升的速度。净利差和净息差4季度比3季度分别上升 2 个和 4 个基点。

-

非息收入

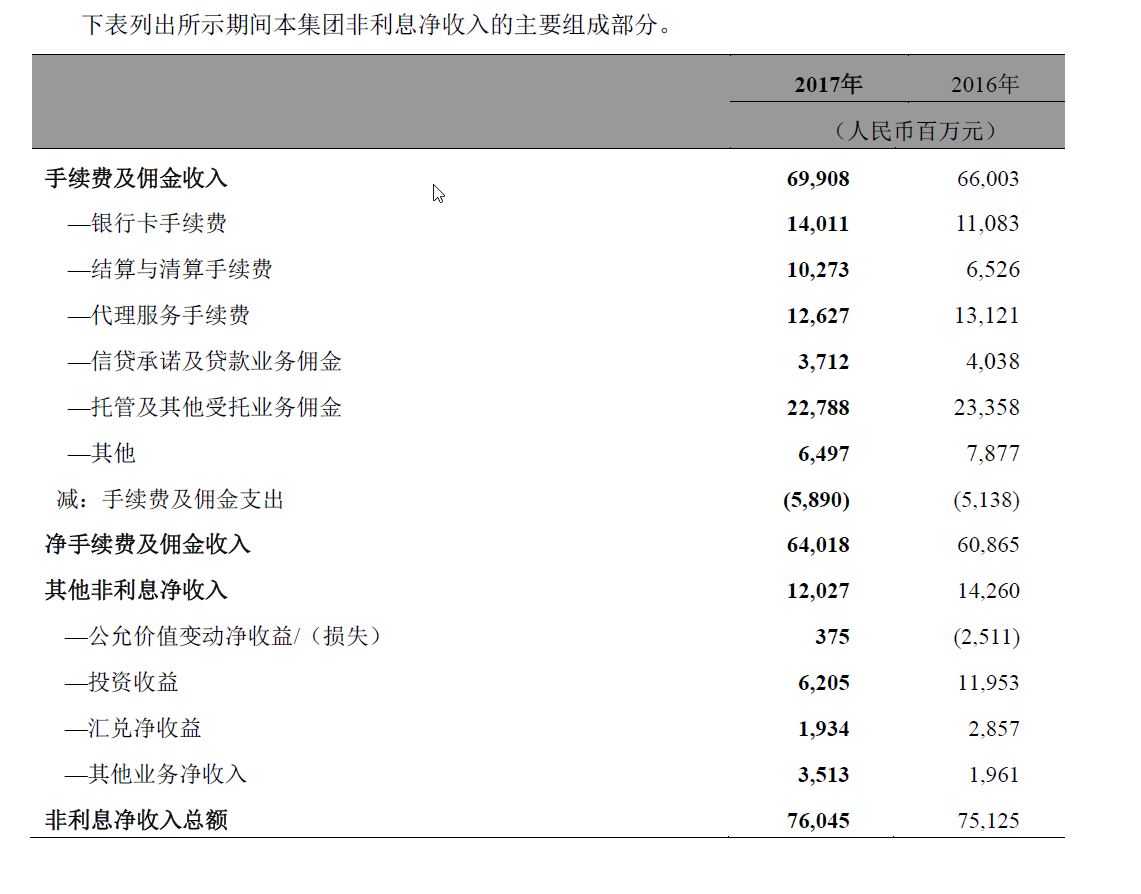

非息收入总额与 2016 年相当,同比微增 1.22%。

-

净手续费收入

其中银行卡手续费增加 26.42%,电子支付收入增长带来结算与清算手续费收入增长 57.42%,受托理财收入同比减少 21.06 亿元,其他方面变化不大。

-

其他非息收入

投资收益同比减少 57.48 亿元,降幅 48.09%。主要由于票据价差收益、贵金属现货交易价差和可供出售金融资产投资收益减少。其他业务净收入35.13亿元,同口径较上年增加15.52亿元,增幅79.14%,主要由于租赁业务收入增长;公允价值变动净损益3.75亿元,同比增加28.86亿元,主要由于债券、贵金属现货头寸及相关衍生品估值损益增加。

-

2018 年重点监测要点

根据招商银行 2018 年业务发展战略,重点有以下几方面:

-

对公服务体系建设

重点观察其对公存款增长情况,特别是结算性对公活期存款及其占比。

作为“两翼”的公司金融、同业金融迎难而进,总对总直接服务国家部委、大型央企和同业机构取得重大突破,电子居民健康卡、职业年金、公共资源交易保证金、重点高校、烟草等领域业务推进成效显著。在储蓄存款增长遇阻形势下,公司存款肩负起保障全行流动性的重担,时点和日均增量均位居股份制银行前茅。近三年来,日均人民币对公存款累计增长超6,000 亿元,年均增长率超11%。截至报告期末,机构客户一般性存款日均余额 6,526.78 亿元,同比增长12.95%;总行级战略客户一般性存款日均余额3,482.88 亿元,同比增长 19.47%。

把同业业务、机构业务作为抓存款的主攻方向,同时加强存款产品创新

-

金融科技银行建设

提升客户体验,重点观察其电子银行、掌上生活的月活用户数

-

成立资产管理公司(独立出来后主要定位于客户财富管理)

中长期发展方向

年报提出未来七项中长期任务如下,从中可以看出,金融科技银行不只是喊喊口号,而是投入了真金白银,有具体的规划和措施。从产品、服务、流程、风险以及考核等多个维度提出了明确的目标。最值得关注、最好量化跟踪、也是最后的落脚点就在“招商银行、掌声生活”两大 App 的月活用户数。1

- 深化转型,持续推动服务升级。以客户视角重新审视产品和服务,创新考核方式,打造客户体验优先的服务体系。

- 打破竖井,构造以客户为中心的业务流程,以“客户旅程地图”开展数字化端到端的流程梳理和优化。

- 大力建设自动化、智能化的共享运营平台,将分散在业务线的运营职能集中起来,降成本、提效率,并逐步向“泛运营”升级。

- 构建支撑转型发展的全面风险管理体系,包括梳理制度、建立研究体系、加强新工具运用等任务。

- 实现金融科技银行“质的飞跃”,全行打通条线区隔,围绕招商银行、掌上生活两大App 的月活跃用户数协同作战。

- 着力解决机构发展不平衡不充分的问题,除了北京、上海、深圳外,要在经济发达地区重点打造更多经营强健的分支机构。

- 强化作风建设和队伍建设,重塑服务文化。

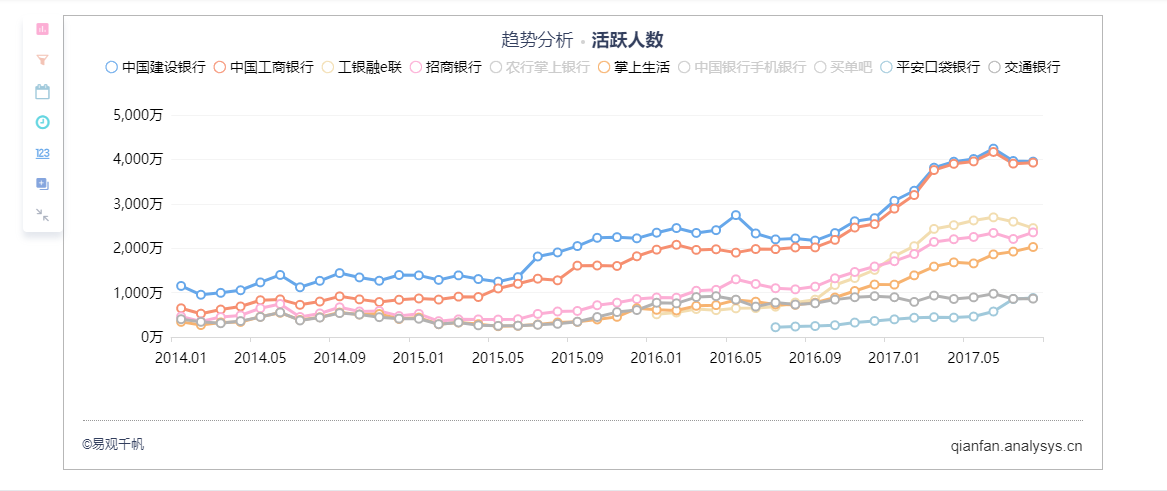

月活数据跟踪

- 趋势分析

- 现状分析

- 月活数

| 时间 | 招商银行 | 掌上生活 | 建设银行 | 工商银行 | 口袋银行 |

|---|---|---|---|---|---|

| 201412 | 472 | 406 | 1396 | 839 | 92 |

| 201512 | 854 | 646 | 2222 | 1817 | 207 |

| 201612 | 1588 | 1181 | 2676 | 2542 | 387 |

| 201712 | 2290 | 2306 | 4252 | 4277 | 1413 |

| 201802 | 2218 | 2184 | 4295 | 4400 | 1691 |