招商银行2018半年报分析

看好招商银行的机构和个人投资者不少,各方面的研究资料和分析报告也很多,在此就不狗尾续貂了。主要对自己长期跟踪的几个关键指标进行分析,并就财报阅读中的一点思考进行记录。

银行经营的商品就是货币,货币量会随着经济社会的发展而不断扩充(简单以 M2 进行计量)。特别是我国经济发展动能强劲、潜力大、速度快,虽然现在经济发展新常态下,GDP 增速下降到了 7% 以下。即使按照现在的速度,也能没 10 年(72/10 )左右规模就能翻番,而且似乎看不到天花板。

整体经营情况

| 指标(年化) | 1H2018 | 1H2017 | 同比 | 2017 | 比上年末 |

|---|---|---|---|---|---|

| ROAA | 1.39 | 1.29 | 0.10 | ||

| ROAE | 19.61 | 19.11 | 0.50 | ||

| 风险加权资产(百万) | 3811302 | 3530745 | 7.95% | ||

| 净利差 | 2.42 | 2.31 | 0.11 | ||

| 净息差 | 2.54 | 2.43 | 0.11 | ||

| 净利息收入占比 | 61.05 | 62.81 | -1.76 | ||

| 非息收入占比 | 38.95 | 37.19 | 1.76 | ||

| 成本收入比 | 26.84 | 25.43 | 1.41 | ||

| 核心一级资本充足率 | 11.61 | 12.06 | -0.45 | ||

| 新生成不良贷款(亿元) | 159.17 | 166.13 | |||

| 房地产广义口径风险业务余额(亿元) | 4304 | -9.2 | |||

| 地方政府广义口径风险业务余额(亿元) | 2991 | +127 |

资产规模与结构(量,资产负债表)

贷款和垫款总额增速(8.77%)超过了 总资产增速(3.81%),客户存款总额增速(4.76%)超过了总负债增速(3.77%)。验证了两个趋势:一是表外向表内转;二是投资业务向传统存贷款业务转。

贷款和垫款占比 59.32%,较上年末提升 2.71 个百分点;投资占比 22.68%,比上年末降低 2.76 个百分点。资产配置向高收益率的贷款转移,有利于业绩的可持续发展。当前资产收益率比较:

- 贷款及垫款 5.08%

- 投资 3.80%

- 同业 3.07%

“宽货币、紧信用”的宏观经济形势,是否是银行业的一大潜在利好?!

贷款与垫款结构变化趋势

贷款总体增长 8.77%,其中零售贷款占比 48.24%(上年末 50.08%),比上年末增长 4.79%;公司贷款占比 45.95%(上年末 46.67%),比上年末增长 7.08%;票据贴现占比从 3.25% 增长到 5.81%。在负债方面,公司存款占比 65.35%(上年末 67.07%),比上年末增长 2.07%;零售存款占比 34.65%(上年末 32.93%),比上年末增长 10.23%。

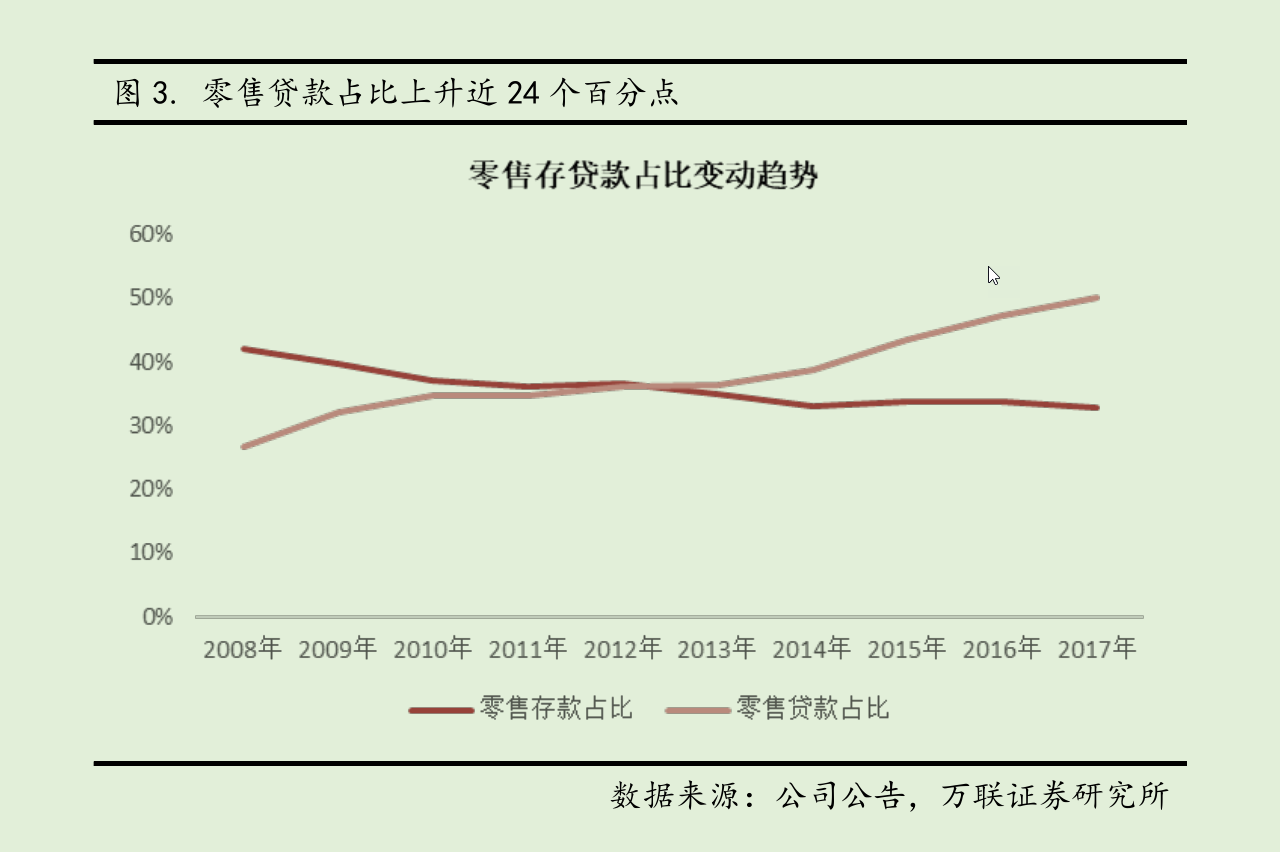

与近 10 年来存贷款结构发展趋势相反,零售贷款占比下降,零售存款占比上升。 其可能跟招行自身发展规划相关,也可能与后资管新规时代的大环境约束有关。该趋势是否可持续还需要进一步的观察。

- 零售存贷款占比

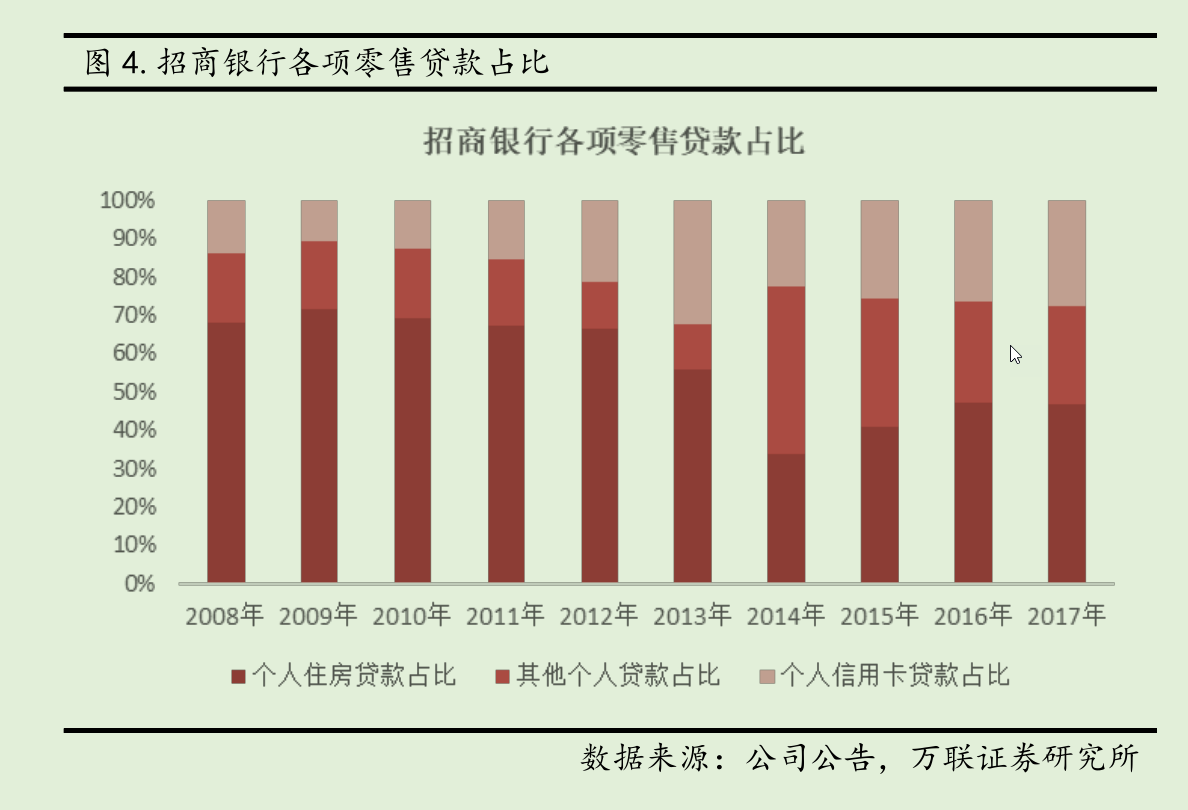

- 零售贷款结构

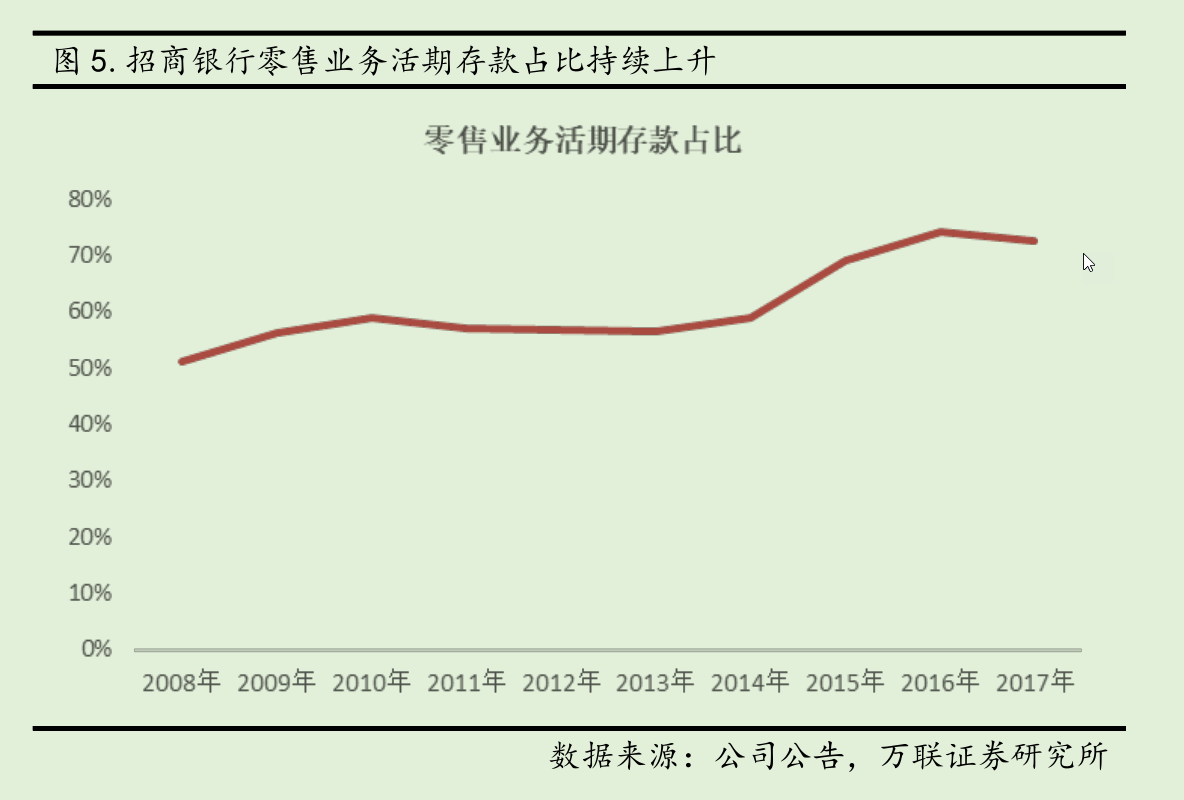

- 零售活期存款占比

截至报告期末(1H2018),本集团活期存款占客户存款总额的比例为61.48%,其中,公司客户活期存款占公司客户存款的比例为57.23%,零售客户活期存款占零售客户存款的比例为69.49%。

非标资产

按新金融工具三分类,投资分为:

-

以公允价值计量且其变动计入当期损益的投资(1908 亿元,12.87%)【交易账户】

包括债券投资、非标资产投资、其他(主要是基金投资,661 亿元),差不多各占 1/3。非标资产投资部分主要是票据(529 亿元)。

-

以公允价值计量且其变动计入其他综合收益的债务或权益投资工具(3573 亿元,24%)

权益部分很少(32.88 亿元, 0.22%),在此略过。债务部分主要是政府债券(1906 亿元),政策性银行债券(606 亿元),商业银行及其他金融机构债券(672 亿元),其他债券(355 亿元)。

-

以摊余成本计量的债务投资工具(9026 亿元,60.88%) 【银行账户】

这部分最重要的非标资产规模 3060 亿元,占比 20.66%,其中贷款 2347 亿元。

信贷类自营非标投资余额 3,562.73 亿元,较上年末下降 35.39%,其中,1,837.92 亿元投资标的为公司债权收益权,较上年末下降 11.00%;509.30 亿元投资标的为个人债权收益权,较上年末下降6.89%;1,215.51 亿元投资标的为已贴现的银行承兑汇票、商业承兑汇票收益权,较上年末下降58.12%。信贷类自营非标投资不良率 0.87%,较上年末上升 0.30 个百分点,主要是由于信贷类自营非标投资的规模下降较快。(P43)

负债结构与存款

- 存款占比 70.57%,相比于其他负债,存款规模提升相对明显。

- 同业存放增,拆入资金减

- 应付债券增

- 零售活期存款占比约七成,公司占比约六成

资产质量

不良贷款双降,继续呈现良好的趋势。但也有几个隐患:

- 信用卡贷款不良上升,继续关注现金贷整治、公债问题对未来信用卡不良走势的影响

- 从行业来看,制造业不良继续增加,房地产不良值得关注

- 从区域来看,中西部有好转,环渤海(主要是天房?)和东北地区继续冒不良

- 逾期 3 个月内贷款增加

- 重组贷款增幅较大,半年增加 66 亿元

Notice: 今年开始,上市银行开始使用新金融工具准则(IFRS 9)来编制报表,除资产 3 分类外,另一个重要变化是资产减值准备使用预期信用损失模型,基于信用风险违约概率、违约损失率等风险量化参数,逐笔资产计提拨备。

净利差、净息差、存贷差(价)

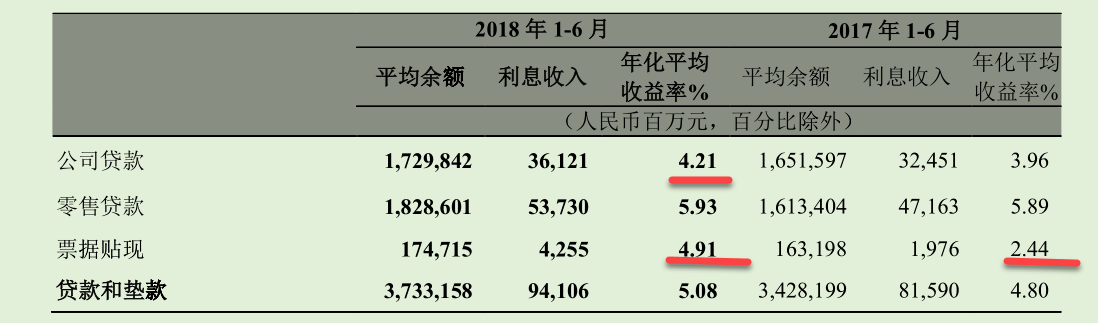

上半年,银行间市场资产紧张,招商银行票据贴现业务收益率达到 4.91%,相比 1H2017 的 2.44% 翻番了。而且收益率居然高于公司贷款利率 4.21%。总的来看,在市场利率上行的过程中,低收益率的资产利率抬升的弹性更大。

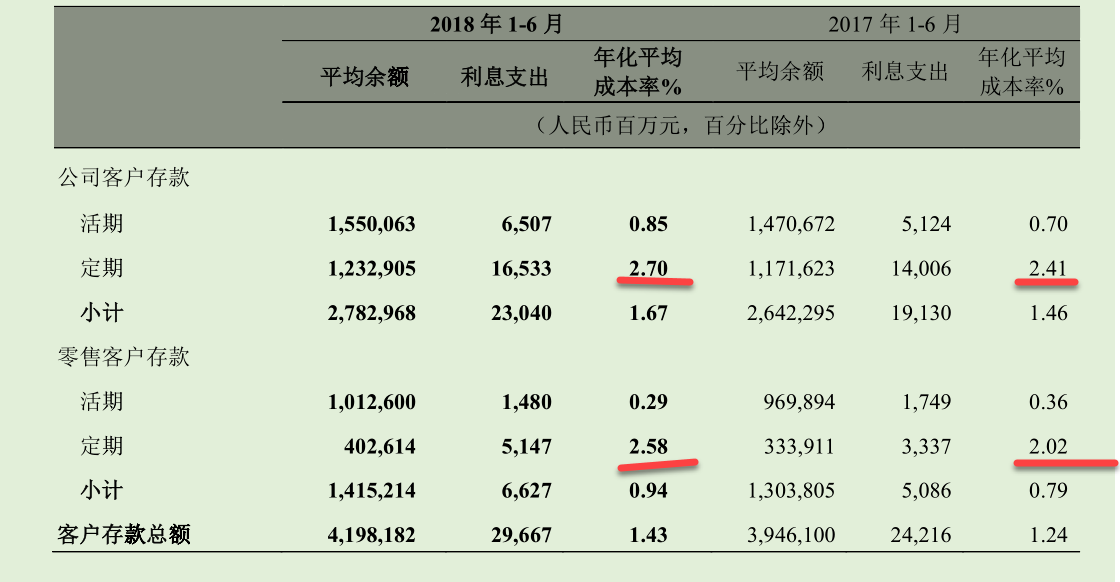

在存款结构上,定期存款增速超过活期存款,特别是零售定期存款同比增加 22.93%,付息率为 2.58%,同比提升 56 个基点。与之相比,公司定期存款付息率为 2.70%,同比提升 27 个基点。据财报披露,主要是存款竞争加剧推升市场利率及存款成本率。7月份以后,P2P 的崩塌和宽松货币政策的推行,有助于缓解存款成本上升的局面。

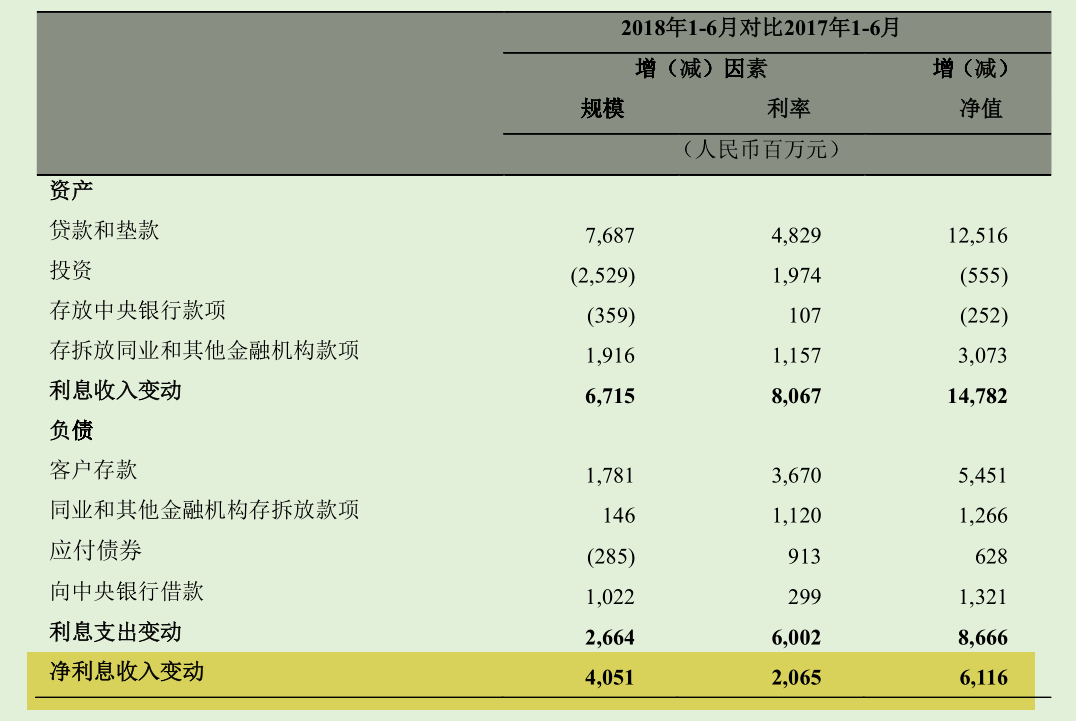

归因分析: 同比增加的 61 亿元的净利息收入中,2/3 是靠规模扩展, 1/3 是靠净利差的扩大。总体上是一种良性的发展趋势。

非息收入

非息收入的快速增长,主要是受新金融工具准则影响:如投资收益和公允价值变动。但也有一些亮点:如银行卡手续费收入,零售金融非息收入保持高速增长状态。

报告期内,本集团实现非利息净收入 491.34 亿元,同口径较上年同期增长 17.04%,剔除新金融工具准则切换影响后增幅为 5.43%。

净手续费及佣金收入 374.69 亿元,同比增长 7.82%,其中,银行卡手续费收入同比增加 16.14 亿元,增幅 24.79%,主要是代理银联 POS 收入增长;信贷承诺及贷款业务佣金同比增加 10.62 亿元,增幅 46.76%,主要是融资租赁手续费收入、国内保理手续费收入的增长;代理服务手续费收入同比增加 9.17 亿元,增幅 11.07%;结算与清算手续费收入同比增加 3.59 亿元,增幅 6.61%;托管及其他受托业务佣金收入同比减少 4.77 亿元,降幅 3.99%,主要是受资管新规、资管产品增值税政策影响,受托理财收入减少。

其他净收入 116.65 亿元,同口径较上年同期增长 61.30%,其中,投资收益69.84亿元,同口径较上年同期增加 29.04 亿元,增幅 71.18%,公允价值变动净收益10.56亿元,同口径较上年同期增加9.35亿元,主要均是受新金融工具准则影响; 其他业务收入20.66亿元,同口径较上年同期增加6.40亿元,增幅44.88%,主要由于租赁业务收入增长。

从业务分部看,其中,零售金融业务非利息净收入 244.33 亿元,同口径较上年同期增长 20.69%,占本集团非利息净收入的 49.73%;批发金融业务非利息净收入 194.73 亿元,同口径较上年同期增长 4.91%,占本集团非利息净收入的 39.63%;其他业务非利息净收入 52.28 亿元,同口径较上年同期增长 64.61%,占本集团非利息净收入的 10.64%。

净利润增速低于营业利润增速

招商银行 1H2018 利润总额同比增长 18.03%,净利润同比增长 13.69%。造成净利润增速低于利润总额增速的原因在于税率的变化:1H2018 税率为 23.88%, 1H2017 为 20.98%。税前利润增加 90 亿元,所得税增加 36 亿元(如果按照 1H2017 的税率,所得税增额为 19 亿元),因此由于税率增加,导致对净利润的影响额为 17 亿元。

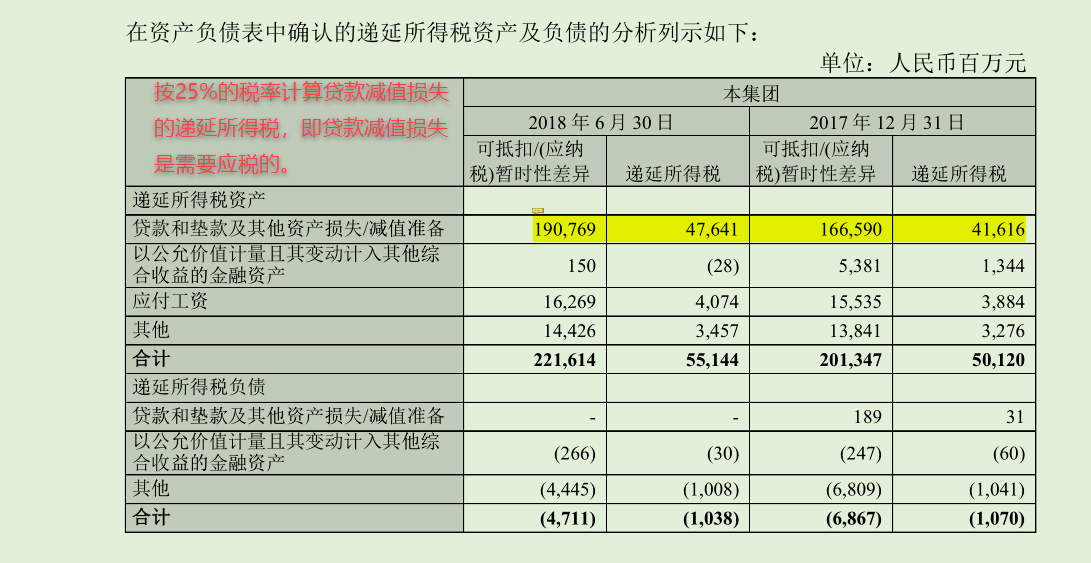

税率上升除受收入结构的变化影响外,还受税务会计与财报编制规则不一致的影响,即银行出于审慎经营考虑提取的拨备,税务部门并不认可:其认为银行隐藏了利润,不允许将资产减值损失在税前列支,并按照自己认可的纳税所得额征税。这部分以递延所得税资产的科目记账在资产负债表上资产部分。

如下图所示,资产价值准备需要按 25% 的税率全额缴纳所得税,因此 1H2018 招商银行受资产减值准备项目影响,同比增加递延所得税资产约 60 亿元。在银行核销不良贷款(资产)时,可以使用核销额抵减税收。

科技金融

| 用户数或月活数(万) | 1H2018 | 2017 |

|---|---|---|

| 招商银行 + 掌上生活用户数(未去重) | 12204 | 10323 |

| 招商银行 + 掌上生活月活数(已去重) | 5382 | 4509 |

| 招商银行用户数 | 6528 | 5579 |

| 招商银行月活数 | 3292 | 2618 |

| 掌上生活用户数 | 5676 | 4743 |

| 掌上生活月活数 | 3046 | 2732 |

招商银行 APP 借记卡线上获客占比 14.07%,掌上生活线上获客占比约 60%。