招商银行2018年报分析

年报看点: 客群是银行开展一切业务的根基和出发点。因此客群的维系与拓展关乎银行的长远发展。2018 年,招行两大 App 累计用户数 1.48 亿户,零售客户 1.25 亿户,公司客户总数突破 180 万户,当年新开户 40 万户,机构户(指政府机构)日均存款余额增加 715 亿元。

息差扩大

四季度利差和息差环比均在扩大,主要原因是资产端利率上升明显,但负债端利率基本保持稳定。

| 净利差 | 净息差 | |

|---|---|---|

| 2018Q3 | 2.40 | 2.54 |

| 2018Q4 | 2.52 | 2.66 |

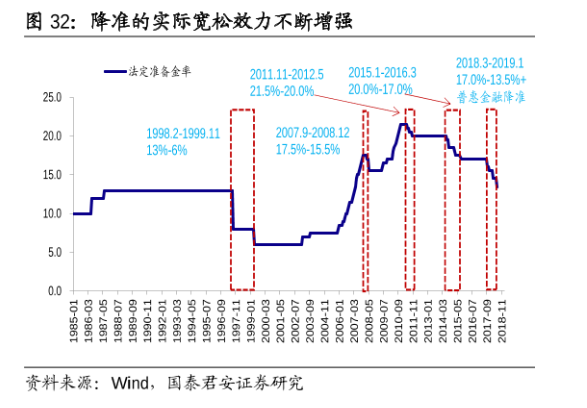

降准的影响

2018 年,央行 4 次降准,将存款准备金率从 17% 下调至 13.5%(如下图)。对应到资产结构上,招行存放央行款项占比下降了 2.5 个百分点。该项资产平均收益率为 1.56%,与贷款收益率 5.13% 相去甚远,对招行的利差改善作用比较明显。

反过来看,2019 年如果没有这块政策红利,也就没有利差边际改善的预期。

投资类金融资产

2018 年,投资类金融资产总额约 1.7 万亿,占总资产 25%。投资类金融资产中:计入损益表的 3276 亿元,占比 19.36%;以摊余成本计量的 9.32 亿元,占比 53.36%;计入综合收益的 4200 不到,占比约 25%(该部分资产年末公允价值变动 114.66 亿元,平均上涨 2.7%);衍生金融资产 342 亿元,占比 2.02%;长期股权投资 88.71 亿元,占比 0.52%。

按资产品种来看,非标资产超过 25%,债券超过 1.2 万亿,占比超过 70%,而且企业债券不到 1000 亿元。

存款结构

客户存款占比(总负债)由 69.90% 提升至 71.39%。公司存款占比下降约 2.5 个百分点,但公司活期存款占比上升至 41.25%。零售存款占比上升主要是因为定期存款增长快,有可能是结构性存款放量导致。活期存款占比 65.34%,较上年末上升 2.50 个百分点。

公司存款 :零售存款 = 65 :35

活期存款 :定期存款 = 65 :35

资产质量

-

不良贷款双降,而且资产质量的先行指标关注类贷款占比下降 0.09 个百分点,至 1.51%。

-

贸易融资贷款有恶化趋向,贷款投放收缩。此外,其他各类贷款质量都有好转

-

小微贷款余额上升,但不良额下降

-

固定资产贷款(一般为中长期贷款)投放占比上升 0.81%,至 11.97%。对公贷款占比 45%。

-

制造业贷款不良双升

-

环渤海地区、东北地区不良贷款双升,东北地区尤甚

-

保证贷款不良率仍最高 4.61%,质押贷款规模下降至 3680 亿元,不良率 0.75%。信用贷款不良率 0.74%。

-

逾期 1.58%(2017 年 1.74%),重组 0.58%(2017 年 0.51%)

-

收回已核销贷款 74.5 亿元(上年 55 亿元),核销 262 亿元(上年 243 亿元)

资本充足率

风险加权资产从 3.5 万亿增长至 4.1 万亿,增长 15.92%(如果不考虑并行期底线要求,增长 7.25%),增速高于核心一级资本的 13.31% 和 一级资本的 12.32%,因此会造成核心一级资本充足率和一级资本充足率的下降。

P52 对核心一级资本充足率和一级资本充足率下降的原因进行了说明:

高级法下风险加权资产(考虑并行期底线要求)增速为 16.43%,显著高于权重法下风险加权资产增速,主要是因为受监管计量规则影响,需加回至高级法的风险加权资产较多。按照监管的资本底线计算规则,高级法下底线加回的风险加权资产与其超额拨备呈正相关,由于本公司坚持更加审慎稳健的风险管理策略,2018 年拨备计提较为充分,相应计入高级法二级资本的超额拨备增多,因此底线加回的风险加权资产较上年增加 3,243 亿元,拉高了高级法下风险加权资产(考虑并行期底线要求)增速。

权重法下核心一级资本充足率和一级资本充足率都是上升的。

零售金融业绩分部

零售金融税前利润增长 20.34%,占比 59.34%;营收增长 16.11%,占比 50.63%;成本收入比 35.47%,同比下降 0.55 个百分点。

其他看点

- 2018 年二季度起流动性转向宽松的机遇,通过利用成本相对更低的主动负债替换部分高成本负债

- 预计整体贷款增幅与2018年基本持平,增加零售贷款投放

2019 年目标

- App 经营,破解大批量低成本获客和打造数字化经营能力

- 加快培育批发业务核心竞争力:新动能(即新兴产业)专业服务能力 + 产业互联网

- 风险管理

- 金融科技基础设施