招商银行2019年报分析

道阻且长,行则将至。想,都是问题;做,才有答案。

发展战略与策略

战略目标: “轻型银行”、金融科技银行、风险管理“治本”、客户体验、国际化综合化服务能力

发展策略: 赋能零售金融 3.0 数字化转型,助力产业互联网模式升级;建立客户体验闭环检测系统及指标体系,开展定期评估并持续优化客户体验;明确风险偏好目标,优化分析流程体系,建立金融科技驱动的风险管理工具体系;打造“财富管理-资产管理-投资管理”的业务拓展协同体系,建立 B2B2C 的客户联动经营协同体系,构建行内外、跨条线的数据共享协同体系。

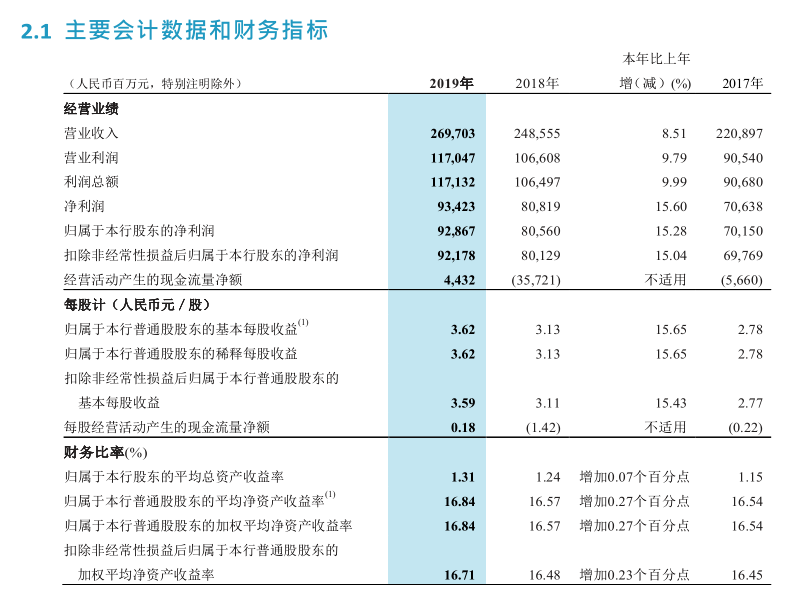

2019 年,零售税前利润占比 56.70%,营收占比 53.66%,成本收入比 33.74%,同比下降 1.73 个百分点。

业务模式转型: 零售以大数据为驱动,以 MAU 为“北极星”指标,构建线上用户获取与经营新模式;批发把握产业互联网转型方向,提升综合服务能力和分析管理能力,深化客户分层分类经营体系和客户经理管理体系建设,推动交易银行和投资银行业务体系转型。

落实“直营+行业专营”的模式,搭建客户分层分类经营体系。做好战略客户、机构客户、同业客户、供应链中小企业客户的协同服务,从授信策略、产品策略、服务策略、资源配置等方面实现客户服务体验的全面提升。

企业 App,统一数字化中台:招商银行开放平台;批发金融产品线上化:线上票据贴现;

产业互联网:支付结算;

客户体验:风铃系统;

战略支撑体系: 一是实现科技“双模 IT”转型;二是轻型人力资源管理体系;三是构建智慧运营体系,有效平衡客户体验、运营效率和运营成本、运营风险之间的关系。

关注重点

基本经营情况

营收收入增长 8.51%,分解来看:

- 净利息收入 1,730.90 亿元,同比增长 7.92%。

-

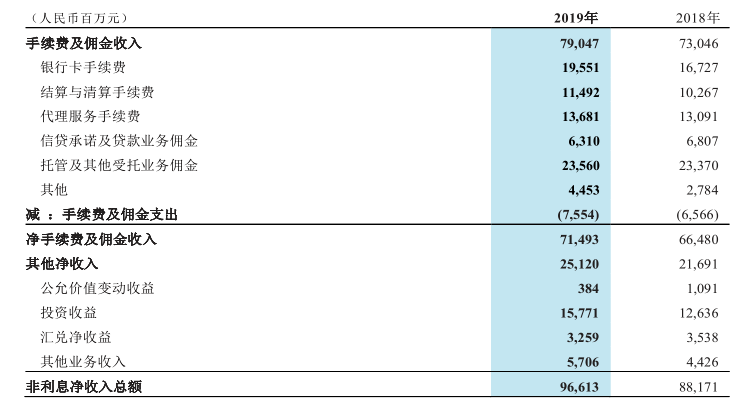

本年度非息收入达到 966 亿元,同比增长 9.57%。其中零售条线贡献约 50%,批发条线贡献约 37%。

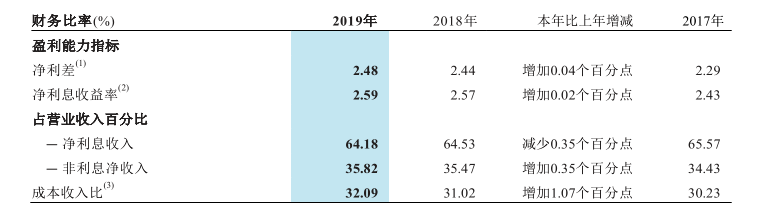

非息收入保持稳定,增速超过净利息收入。收入结构变化如下,表现在利息收入占比稳步下降,肥西收入提升到 35.82%。

存款成本上升,净利差下滑

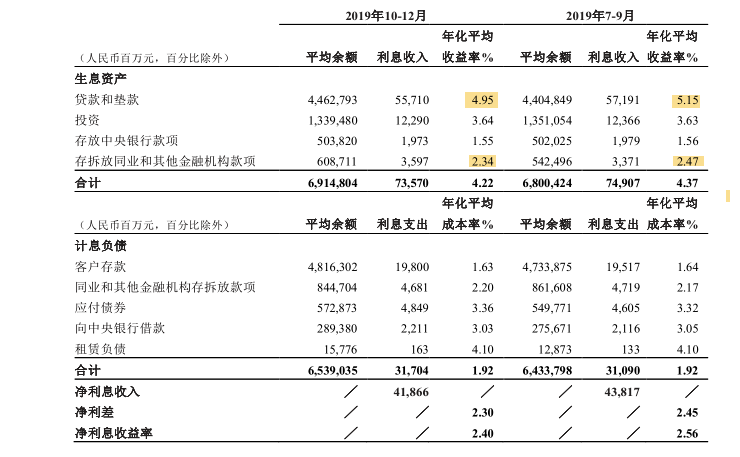

随着国内宏观调控引导利率下行,银行业贷款收益率下滑比较明显。四季度环比三季度贷款年化收益率下降 20 个基点,同业资产利率下降 10 多个基点。而负债端利率变化不大,导致净利差和净息差分别下降 15、16 个基点。

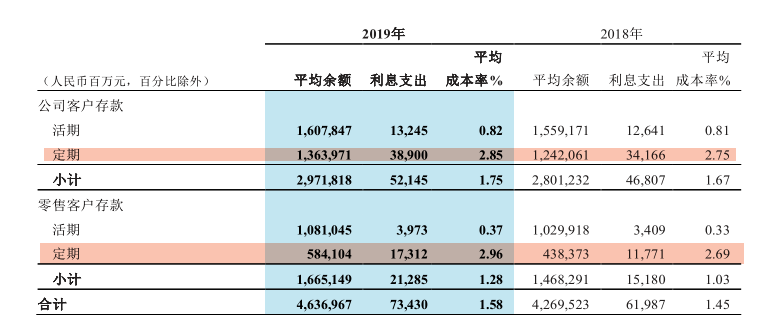

具体来看,主要是定期存款收益率上升比较明显。据年报披露:

2019 年,本集团客户存款利息支出 734.30 亿元,同比增长 18.46%,除规模增长因素外,还受存款竞争加剧影响,同时为承接客户理财到期资金,本集团适度加大结构性存款、大额存单等成本相对较高的存款产品的供应,存款成本率有所上升。

短期来看,政策面上利率还将进一步走低。银行机构为稳定净利差,应对措施除了调整资产结构,将低利率资产调整为高利率零售、小微贷款外,还有什么措施呢?

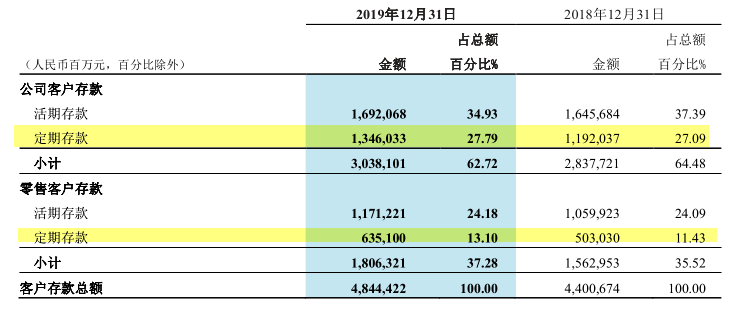

从负债结构来看,以存款为主,占比达到 71.7%。其中有两个特点:一是定期存款占比增多;二是零售存款占比增多。

截至报告期末,本集团活期存款年日均余额占客户存款年日均余额的比例为 57.99%,较上年下降 2.65 个百分点,其中,公司客户活期存款年日均余额占公司客户存款年日均余额的比例为 54.10%,较上年下降 1.56 个百分点,零售客户活期存款年日均余额占零售客户存款年日均余额的比例为 64.92%,较上年下降 5.22 个百分点。

具体原因为:

一是受企业中长期融资需求不足影响,存款派生减少,以及资金密集型行业资金需求走弱,企业资金活化不足等影响,对公活期存款增长放缓;二是受资管新规逐步落地实施影响,部分到期理财资金由结构性存款、大额存单等定期存款承接,导致零售定期存款增量高于活期增量。

公司应对的方案如下,后续可以持续跟踪应对效果(TODO):

2020 年,宏观经济运行依然面临下行压力,本公司预计仍将面对存款增长同业竞争激烈和存款成本刚性上升的挑战。在此情况下,本公司将坚持低成本核心存款的主导地位,努力保持相对较高的活期占比;强化存款产品定价管理,加强对高成本主动负债的限额管控,将其在自营存款的占比保持在合意水平;同时,充分挖掘市场资金宽裕的有利条件,合理安排自营存款之外市场化程度较高的主动负债,进一步丰富负债来源。通过上述举措,本公司预计自营存款将保持平稳增长,并在一定程度上缓解存款成本上升压力。

LPR 的影响

贷款定价参考 LPR,实行市场化定价;而存款则参考基准利率,会导致存贷款利率的定价基准不同,且存贷款利率的波动性加大,导致利率风险加大。

风险加权资产增速超过总资产增速

本年度,风险加权资产(考虑并行期底线要求)增速为 12.56%,超过总资产增速 9.95%。主要是资产配置上更多倾向于风险权重高的贷款业务,其增速为 14.18%。

高级法下资产增速高于权重法下风险资产增速 10.53%。主要是受监管政策的影响,过多的超额拨备被加会风险加权资产 1847 亿元。年报说明如下:

主要受监管计量规则影响,需加回至高级法的风险加权资产较多。按照监管的资本底线计量规则,高级法下底线加回的风险加权资产与其超额拨备呈正相关,由于本公司坚持审慎稳健的风险管理策略,2019 年拨备计提较为充分,相应计入高级法二级资本的超额拨备增多,底线加回的风险加权资产较上年末增加 1,847 亿元,拉高了高级法下风险加权资产(考虑并行期底线要求)增速。截至报告期末,本公司高级法下核心一级资本充足率较上年末上升,但总资本充足率较上年末下降,主要是受年内赎回 113 亿元二级资本债影响,如剔除该项因素,本公司高级法下资本充足率较上年末上升 0.02 个百分点。

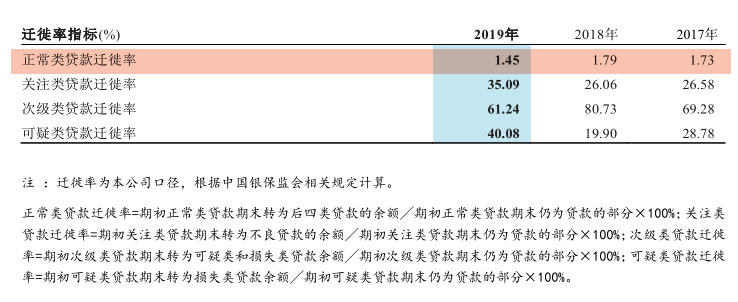

资产质量改善,正常类贷款迁徙率显著下降

正常类贷款迁徙率是贷款质量的一个非常重要的前瞻性指标。招商银行从 2012 年到 2019 年,资产质量经过了一个先恶化再逐步好转的周期,现在 1.45% 的迁徙率已经达到并超过 2012 年的水平。2014 ~ 2016 三年为不良资产大爆发和消化年,2017 年以来,恢复正常并逐步走低。与同行相比,招商银行资产质量恶化的高峰在 2015 年,比平安银行提前一年。当前平安银行正常类贷款迁徙率达到前低可能还需要两到三年的时间。

| 银行名称 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

|---|---|---|---|---|---|---|---|---|

| 招商银行 | 1.60 | 2.35 | 4.14 | 5.07 | 3.65 | 1.73 | 1.79 | 1.45 |

| 平安银行 | 2.03 | 4.78 | 4.74 | 6.92 | 7.14 | 5.20 | 3.73 | 3.24 |

| 农业银行 | 1.72 | 1.54 |

不良率下降 20 个基点,更值得关注的资产质量前瞻指标关注类贷款占比下降了 34 个基点,从 1.51 下降到 1.17。

从地区分布来看,除总行外,其他地区不良双降,总行不良上升主要受信用卡共债和个别大户风险暴露影响。尚不清楚个别大户指代是谁,影响还是比较大的。

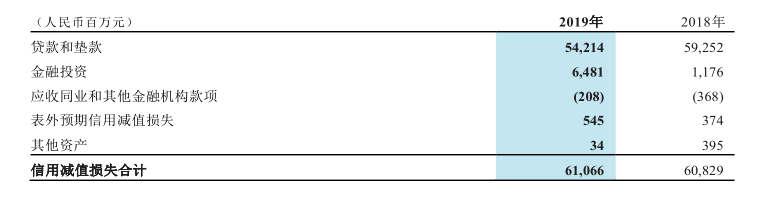

信用减值损失保存稳定

在业务规模扩充的过程中,保存信用减值损失的稳定,本年度 610 亿元,2018 年度 608 亿元。与此同时不良贷款和不良贷款率双降。以此来确保净利润增速高于营业收入增速。换个角度来看,也即资产质量实际上是持续上升的。

从减值损失的构成来看,贷款减值比 2018 年少计提了 50 亿元,而金融投资多计提 50 亿元。据年报披露:

2019 年本集团对对公自营非标投资前瞻增提拨备。

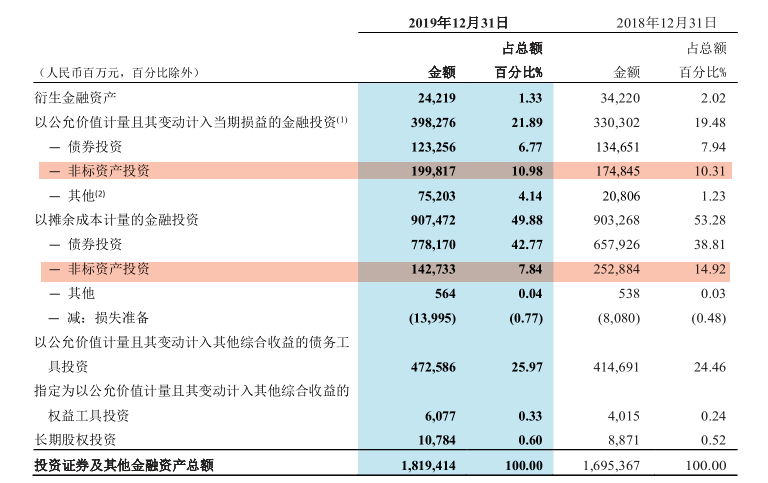

非标资产整改

资管新规对理财产品投资非标进行了严格限制,并明确了整改的截至时间。从年报来看,非标资产投资占比(投资资产总额)从上年度的 25% 下降到 19%。余额约为 3400 亿元。

几个注意事项

- 在资产负债表中,资产项有两个口径:一个是按财政部要求包含实际利率法计提的应计利息,这种情况在年报中出现的地方比较少。大多数情况下,资产项的数值均未包含应计利息。如 2019 年末,招商银行年报

3.1.1 资产并表口径贷款和垫款总额为 4,500,199 百万元,包含了应计利息。不含应计利息的贷款和垫款总额为 44,906,50 百万元。

实际所得税税率 20.24%,同比下降 3.87 个百分点,原因是什么?TODO

2020 年业务展望

- 存贷款增速保持在 10% 左右

- 内部融合、对外连接与开放

- 零售提升资产配置服务能力、市场拓展能力和数字化中台能力

- 批发业务国际化、投融一体化

- 加快应用上云进度,建立系统中台

- 人才流动、“清风公约”

2020年一季报观察

- 净利差和净息差环比均提高16个基点(公司口径上升14个基点),同比则下降13和16个基点。整体来看,利率下行趋势明显。去年4季度息差偏低主要是受当时大力度资产证券化影响。

- 力争全年净息差高于2019年四季度水平

- 非息收入同比21.59%,其中净手续费和佣金收入15.15%,其他净收入增长41.44%,主要是投资收益增加20亿元。。

- 资产质量受到冲击,但影响有限。新生成不良91亿元,同比减少27.5亿元。关注贷款率1.28%,较上年末上升0.1个百分点。逾期贷款率1.66%,较上年末上升0.2个百分点。相较其他同类机构,受影响程度小。

- 对公贷款资产质量不管从总量和是比率,不管从不良、关注还是从逾期来看,均明显好转。但影响主要反映在二季度。

- 零售贷款,特别是信用卡贷款的资产质量下降比较明显,主要是受疫情影响,需要持续观察。