新城控股2019年报分析

2019年董事长猥亵事件以来,新城被迫放慢发展速度,断臂求生。在外部融资阶段性停滞后,本年度购地节奏大幅放缓,投资大幅减少,年度经营净现金流达到436亿元(2018年为38亿元)。

归母扣非净利润达到约100亿元,按当下700亿市值,7倍市盈率。

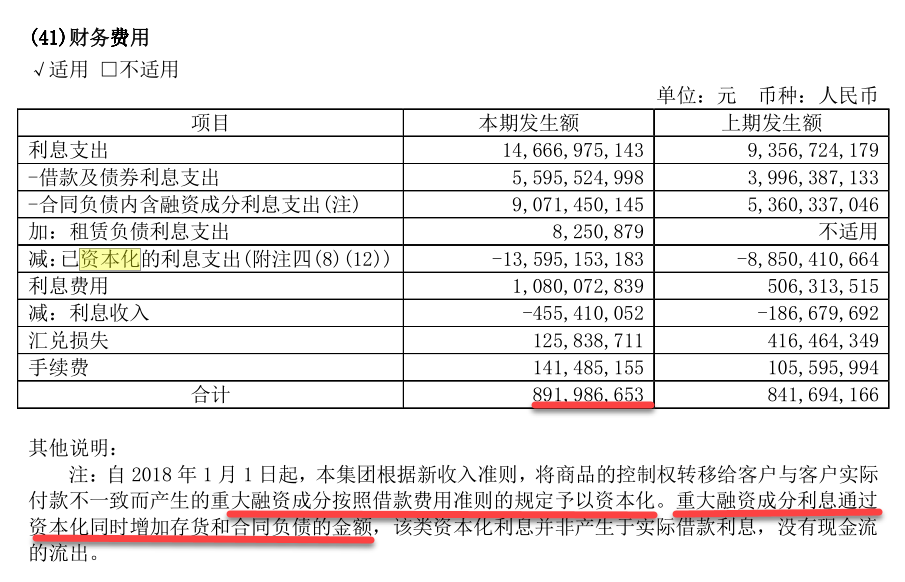

资本化利息比例

财务费用中列出借款及债券利息支出约56亿元(2018年40亿),实际会有现金流流出,产生利息费用11亿元,即资本化利息支出56-11=45亿元。资本化率为45/56=80%。资本化利息包括两部分:①在建工程或存货资本化利息40亿元,②投资性房地产资本化利息费用5亿元。

2019 年度计入存货成本的资本化借款费用为 4,031,963,831 元(2018 年度: 3,115,353,632 元) (附注四(41));计入存货成本的资本化融资成份为 9,071,450,145 元(2018 年度:5,360,337,046 元)(附注四(41))。2019 年度用于确定借款费用资本化金额的资本化率分别为年利率 6.73% (2018 年度:6.63% )。

2019 年度计入投资性房地产的资本化借款费用为 491,739,207 元(2018 年度: 374,719,986 元)(附注四(41))。2019 年度用于确定借款费用资本化金额的资本化率为年利率 6.73% (2018 年度: 6.63% )。

合同负债内含融资成分利息支出科目只是会计记账方式的变更,实际没有现金流的变化。

与之相比,万科资本化率为38%,金茂资本化率为68%。

股东大会交流信息披露

6、吾悦广场有没有收入明细的构成?

财务负责人管有冬:一个吾悦广场,一般物管费收入一年二三千万,剩下的是租金。租金,大部分店铺采用固定租金,部分主力店按销售额提成。吾悦广场经营毛利润率60%以上,随着经营提升未来可以继续提高

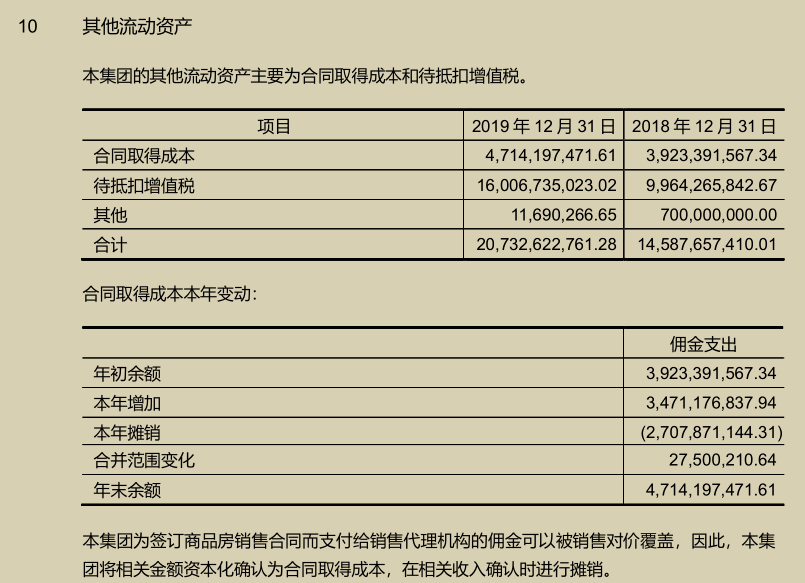

销售费用之合同取得成本

从2018年1月1日起,新城将销售房子的佣金没有作为当期费用处理,而是将其资本化为合同取得成本计入其他流动资产,待房子进行收入确认时将其计入成本项。

2019年报中,合同取得成本期初余额为12.3亿元,期末为19.6亿元,增量为7.3亿元。对应该年度营业收入为858亿元,销售收入2708亿元。但新城年报未披露合同取得成本的变动明显,因此无法计算对应的佣金率。

万科2019年报中,合同取得成本期初余额为39亿元,期末为47亿元,增量为8亿元。而且万科财报披露了变动明细,本来增加34.7亿元,对应于6308亿合同销售金额中支付给销售代理机构的佣金。佣金率为0.55%。而对应于2019年营业收入3679亿元,摊销的合同成本为27.1亿元,佣金率为0.74%。

因此可以观察到:通过销售代理机构进行销售的,其销售佣金在结算时计入成本进行摊销;而通过本公司直接进行销售,包括广告费用、销售人员工资等仍需要计入当期费用。因此,代理销售部分不存在销售费用错配,但自己进行销售的部分还是存在着销售费用错配问题。~~