洋河股份2018年报及2019年一季度报分析

业绩说明会相关信息整理

- 公司每年 16 万吨原酒中,能用于梦九的约 5% 左右,用于梦之蓝手工班的为 2% 左右。

- 2018年梦之蓝增幅 50%,2019 年仍然保持稳定增长

- 2018年海天梦占营收比例 75%,其中海 27%,天 20%,梦 27%;梦系列中梦六、梦九和手工班占比 50%

- 2018年梦之蓝省内外占比大致为 65:35;天之蓝省内外占比大致为 55:45;海之蓝省内外占比大致为 35:65;整体趋势上均呈现省外占比不断提升。

- 2018年原酒储能100万吨,储量70万吨

- 基酒优级品率标准的确定,各企业内控要求各不相同。按照我们企业分等分级的标准,公司的基酒优级品率占总产量50%以上

-

渠道库存为 1 ~ 2 个月

2019年一季度报关注点

资产负债表

- 存货从 2018 年末的 139 亿元 减少到 130 亿元

- 应收票据环比增加 4.5 亿元,放松收入结算标准

- 递延所得税资产增加 2 亿元;

- 预收款项减少 25 亿元,2018 年一季度也有类似情况:预收款项减少 27 亿元,这是由年底白酒销售的业务模式决定的;

- 负债减少约 40 亿元,所有者权益增加约 40 亿元,总资产基本保持不变。

利润表

- 营业收入增速 14.18%,营业成本增速 25.47%,为什么?是由于增加工厂人员工资所致吗?

- 销售费用增速 15.81%,可能主要是加大广告投放力度所致。

现金流量表

销售商品、提供劳务收到的现金同比减少了 3.09%,购买商品、接受劳务支付的现金增加了 12.74%,支付给职工的现金(工资)增加了 42.81%,达到 8 亿元,这可能是受 2018 年员工群访事件影响,提高了工厂基层员工的工资。受两方面的影响,经营活动现金净流入下降 93.50%,仅 1.23 亿元。

TODO 洋河薪酬竞争力分析

2018年报分析

营收结构

从营收结构来看,白酒占比小幅下降 1.5 个百分点,红酒下降 0.3 个百分点,“其他”占比上升了 1.8 个百分点,占比 4% 以上。分地区来看,省内外占比进一步均衡,51 :49,值得指出的是省内毛利率为 74.30%,省外为 78.03%,比省内更高,随着省外销售占比的进一步提升,能持续提升整体毛利率水平。

量价分析

2018 年销售白酒 21.41 万吨,2017 年销售 21.60 万吨,同比减少 0.88%;2018 年生产白酒 21.16 万吨,2017 年生产白酒 22 万吨,同比减少 3.87%。从产销两方面来看,量都在萎缩。营收增长只能靠产品结构改善(提高梦系列高端酒占比)和提价来实现。 库存量从 2.73 万吨降低到 2.49 万吨,减少了 8.95%。

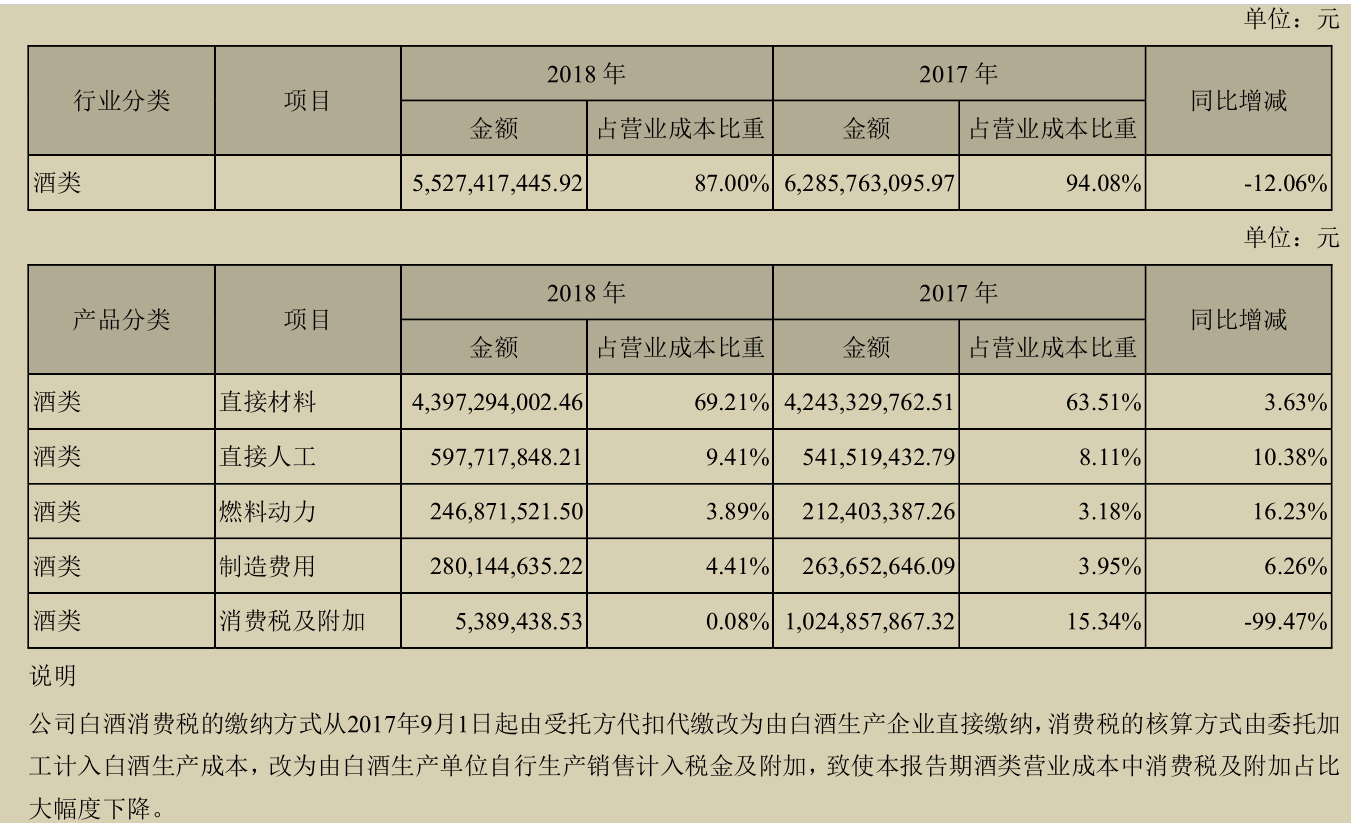

营业成本