福寿园投资研究

福寿园于 2013 年在香港交易所上市,

商业模式

其墓园业务具有天然的长期囤地开发模式,一次拿地,可以开发几十年。 长期来看,随着经济发展,地价(墓地)一定是上涨的,就有天然的抗通胀属性。类似于囤地型房地产开发商的商业模式,不过不像地产开发商需要面对高昂的累进制土地增值税。

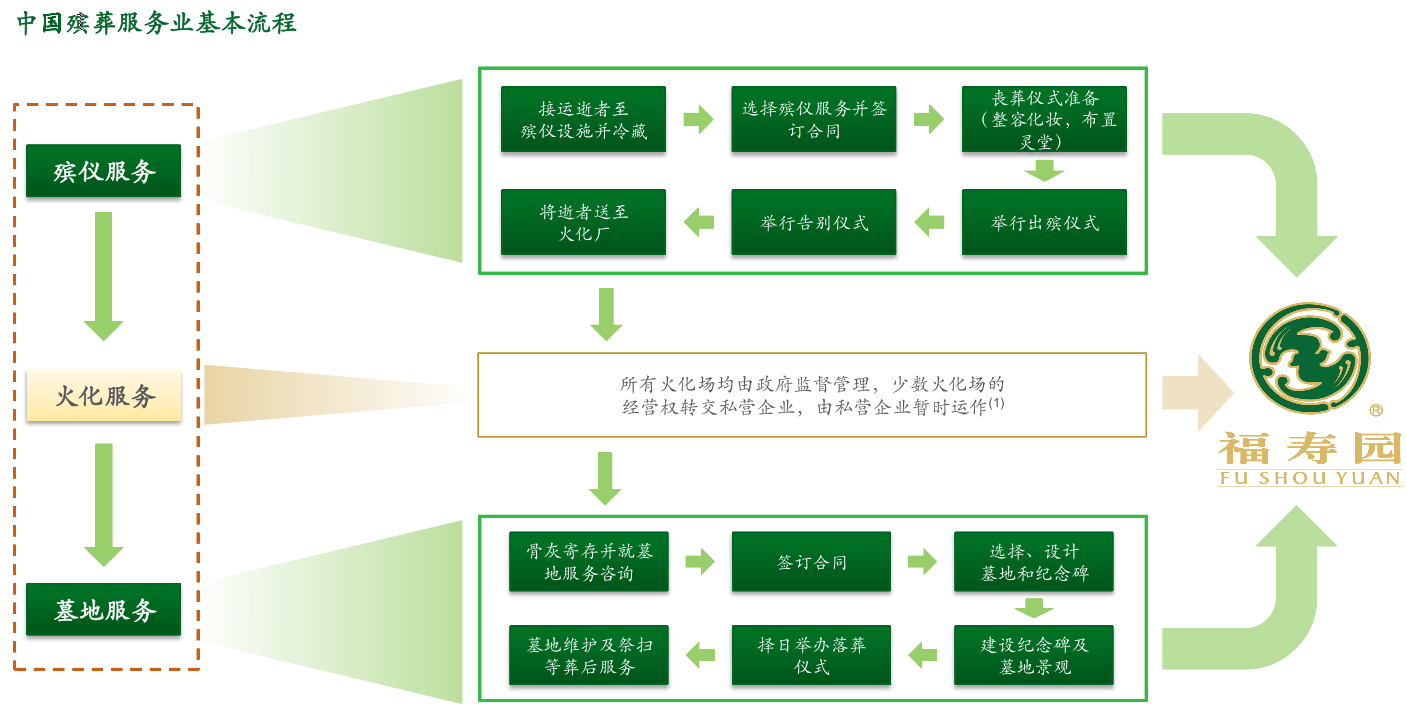

殡葬服务业基本流程

行业研究

市场空间

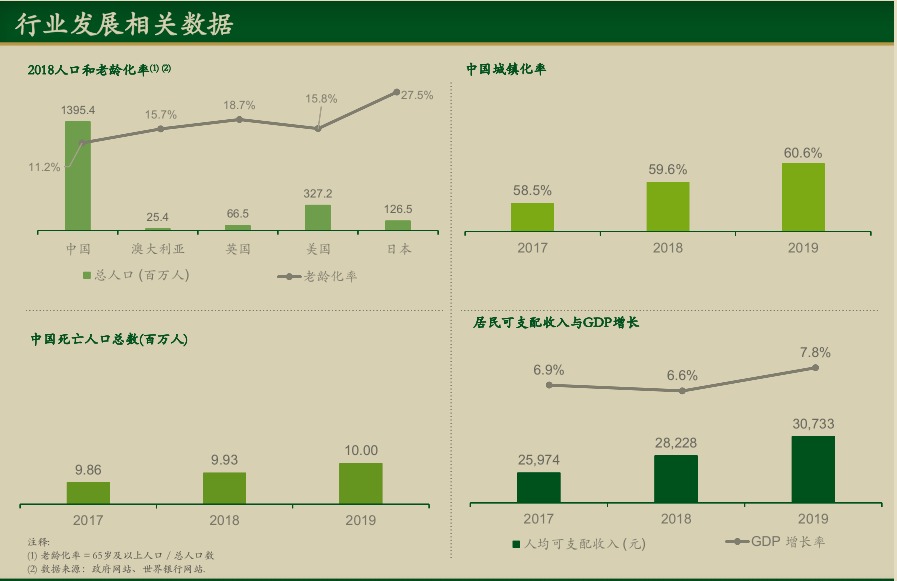

中国约14亿人口,其中老龄化率1为11.2%。2019年死亡人口数量1000万人,即死亡率约0.7%。日本老龄化率为27.5%,死亡率为1%。从火化率来看,约为50%。

毛估估:假设未来10年死亡率提升到0.8%,火化率提升到55%,火化市场规模为 14 * 0.8% * 55% = 616 万人。

行业空间增长的逻辑

从量增长驱动因子来看:

- 死亡人口的增加

- 火化率的增加

- 市场化率的提高(选择市场化丧葬服务的比例上升)

从价格提升驱动因子来看:

- 可支配收入提升,可以选择更高端的服务

- 受通胀影响的自然提价

2018年我国殡仪服务机构小幅下滑

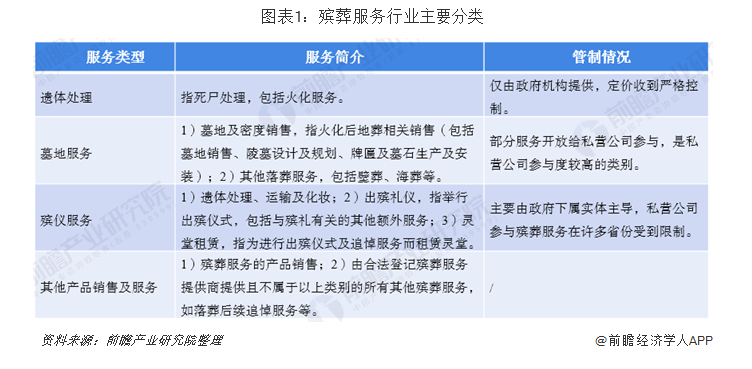

殡葬行业由殡仪服务、遗体处理、墓地服务、其他产品销售及服务四大部分组成。其中,殡仪服务业务私营企业参与程度不高,且赚钱效应较弱。遗体处理业务目前主要由政府机构控制的火葬厂或殡仪馆提供服务,且价格受到严格管制。而以墓地服务业务为主的葬业,市场化程度较高,通过自主定价经营,行业利润水平高,资本参与较为积极。 随着消费者新兴需求的兴起,一些新兴服务开始兴起,产业链品类朝纵向拓展和横向延伸,使得行业从一次性消费向多次性消费推进。

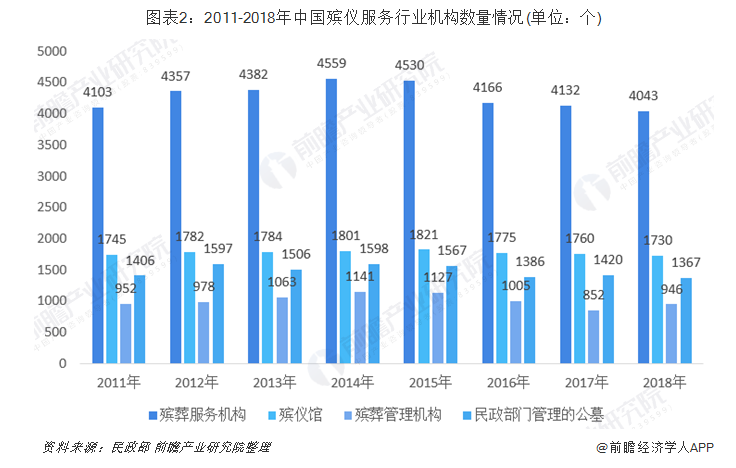

近年来,我国殡葬行业相关机构数量波动较为明显,受国家政策等影响,整体呈先上升后下降的趋势。根据民政部《2018年民政事业发展统计公报》数据显示,截至2018年底,全国殡葬服务机构共计4043个,其中殡仪馆1730个,殡葬管理机构946个,民政部门管理的公墓1367个;殡葬服务机构职工8.0万人,其中殡仪馆职工4.6 万人。

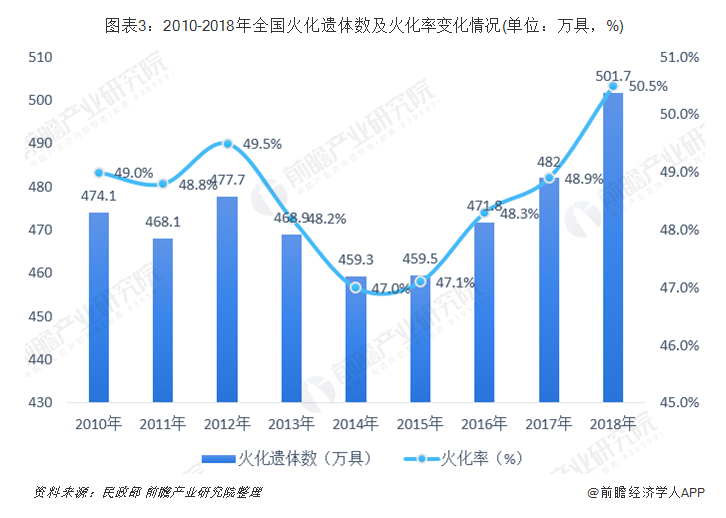

遗体火化率开始高速增长

据民政部发布的《2018年民政事业发展统计公报》数据,受政策执行情况的影响,近年来我国火化遗体数波动增长,火化率先下降后上升。截至2018年底,全国共有火化炉6444台,火化遗体501.7万具,火化率50.5%,比上年增加1.6 个百分点。

行业规模逐年增长

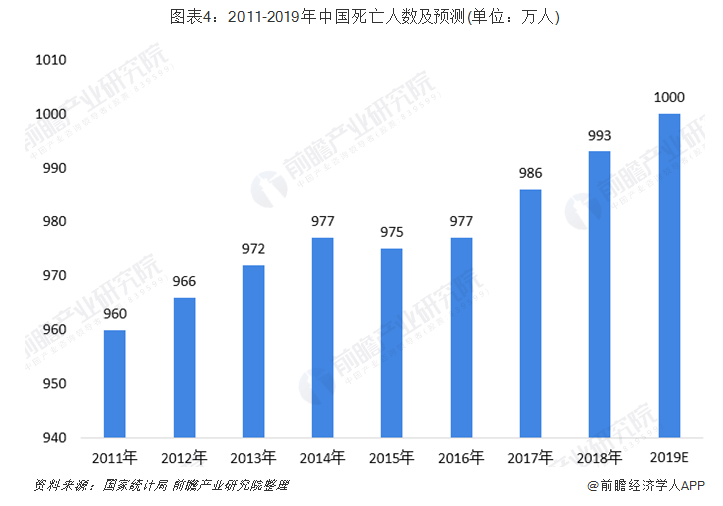

根据国家统计局发布的数据,2011-2018年,虽然我国死亡率有所波动,但是从死亡人数来看,除2015年略有下降以外,我国死亡人数保持着不断上升的态势,2018年已经达到993万人,随着我国老龄化人口的增多,未来我国每年死亡人口数量还会保持小幅增长,前瞻测算2019年我国死亡人数将会达到1000万人。

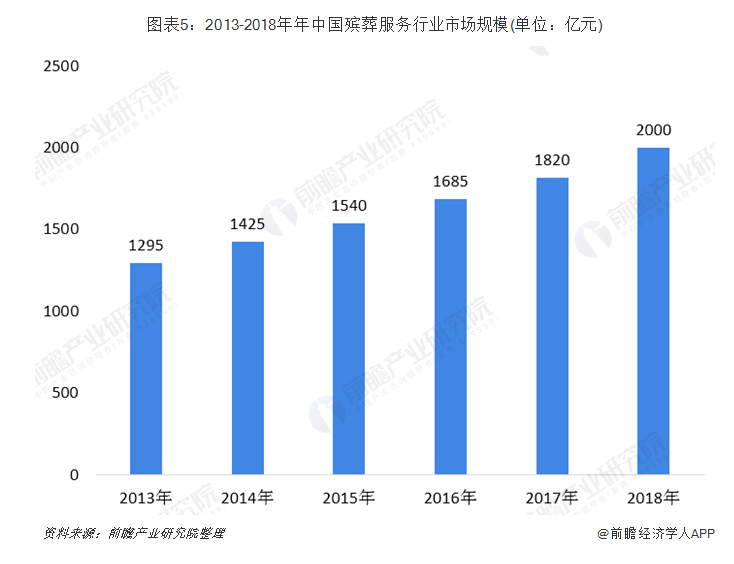

结合目前中国城市和农村的墓地购买(租赁)消费情况和殡仪服务消费支出的差异,前瞻测算,2018年我国平均殡葬费用(包含墓地)每具遗体约为20000元,按照死亡人数993万人计算,2018年中国殡葬行业市场规模约为2000亿元。

2013年到2018年,市场规模从1295亿元增长到2000亿元,年复合增长率为(2000/1295)^(1/5)-1=9.08%。

行业发展前景广阔

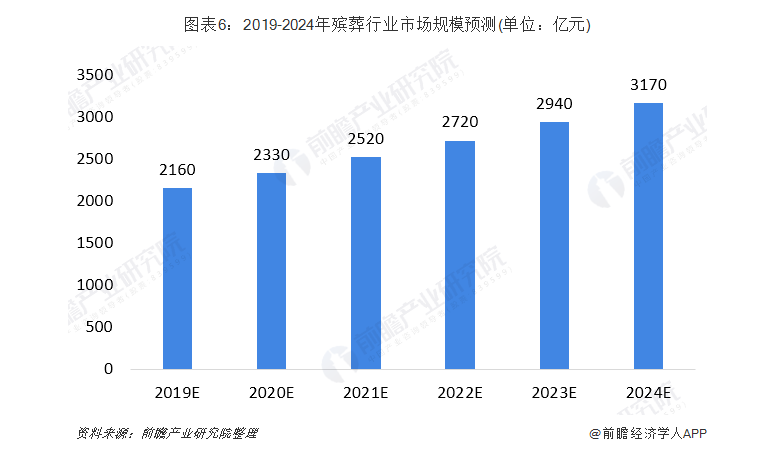

未来,随着老龄人口的增多,我国每年死亡人数也将呈现小幅增长的态势,这为殡葬行业带来了更大的需求;同时随着居民生活水平的提升,居民消费支出的增加,人均殡葬支出也将不断提高,行业市场规模不断扩大。考虑医疗卫生条提升下,按每年死亡人数1000万计算,假设年均消费支出增长8%,2018年人均殡葬价格约为20000元,及至2024年人均殡葬价格将提升至31700元,则我国殡葬行业市场规模达到3170亿元。

发展阶段

成长期,全国性并购扩张。

市场竞争

一家独大,但市场占有率很低。主要是政府民政部门公益类。

企业研究

企业文化与管理者

管理者年龄偏大,规范,四大会计师事务所,

经营开支

经营利润

主要风险点

- 《殡葬管理条例(修订草案征求意见稿)》的颁布与实施

- 体外并购基金是否存在侵害上市公司利益的情况

- 殡葬服务的市场化改革进程

- BOT或PPP项目,价格管制

- 并购扩张模式的前景

投资逻辑

总体来看,殡葬服务主体还是以(地方)政府为主,市场主体之间竞争不是很充分的。而且由于该行业的特性,也不是非常受资本的偏爱。

竞争优势

- 民营体制

- 人力资源培养

- 行业准入管制,政策面上支持“管办分离”

主要风险

- 收购兼并实现业务扩张是主要的发展战略

- 殡葬并购基金

同业比较

- 美国的 SCI

-

65岁及以上人口 / 总人口数 ↩