肖星的《财务分析与决策》视频学习笔记

初级阶段:理解企业不同的经营活动会如何反映到财务报表中去。

生产成本、营业成本与营业费用的关系

营业成本是生产成本的一部分,是一段时间内卖出去的产品的生产成本。营业成本是生产阶段发生的成本,营业费用是销售阶段发生的成本。

提高产量会增加毛利率,提高毛利率。因为分摊的固定成本变少了,但是需要增加的产量能卖出去才行啊!即当我们看毛利时,需要结合库存状况来看。

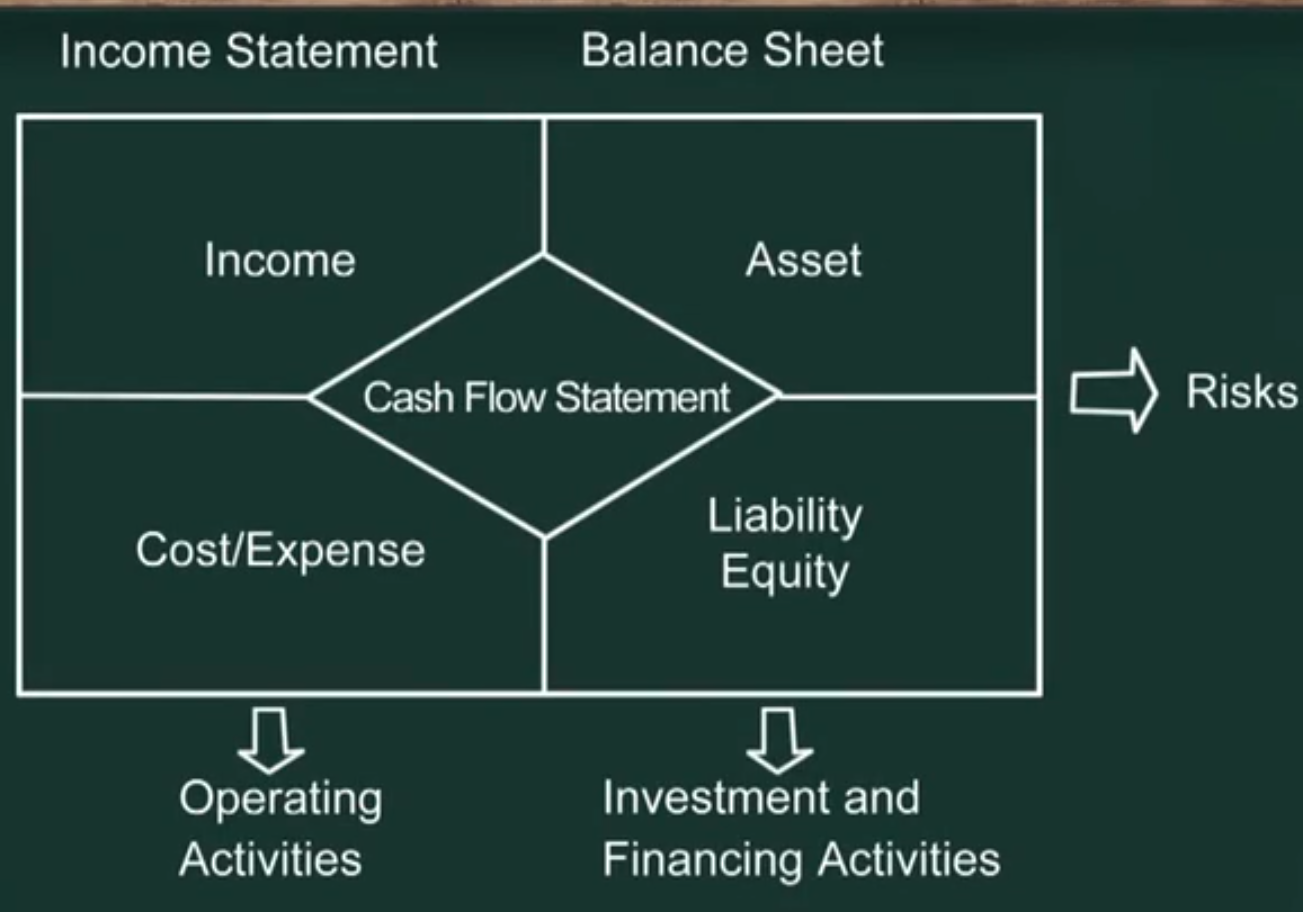

未分配利润是资产负债表和利润表联系的纽带。 现金是资产负债表和现金流量包联系的纽带。

- 利润表主要描述企业经营活动:收入 - 成本费用 = 利润,收益的视角

- 资产负债表主要描述企业投、融资活动:资产 = 负债 + 所有者权益,收益的视角

- 现金流量表描述企业经营、投资、融资三项活动:与资产负债表和利润表的视角不同,更关注企业的风险状况。

风险分析

资产负债表中资产面临被高估的风险,负债面临被低估的风险(如存在或有负债或表外负债)。

同型分析(结构分析)

- 利润表各项 / 营业收入

- 资产负债表各项 / 总资产

比率分析

-

效益指标:毛利润率、净利润率

-

效率指标:总资产周转率,流动资产周转率,固定资产周转率等,应收账款周转率等

一般营运能力及周转率的计算都是用营业收入去除,不过存货周转率除外,因为营业成本的一部分,因此 $存款周转率 = 营业成本 / 存货$

周转率计算中,分子来自于利润表,是一个时段数;分母来自于资产负债表,是一个时点数。因此一般分母取平均数,即:

\[资产平均数 = (期初资产数 + 期末资产数) / 2\]投资回报ROA、ROE

-

短期负债偿债能力

- 流动比率 = 流动资产 / 流动负债

基于乐观假设,可以很快将流动资产变成现金。考虑到中国企业短期贷款一般采用借新还旧方式偿债,因此流动比率阈值要求相比欧美企业要低。更有参考意义的是:流动资产 / (流动资产 - 短期贷款)

- 速动比率 = (流动资产 - 存货) / 流动负债,假设存货无法及时变成现金

-

长期负债偿债能力

-

偿还利息的能力:利息收入倍数 = EBIT / 利息费用

-

偿还本金的能力:资产负债率(财务杠杆) = 总负债 / 总资产,中国公司资产负债率中位数约为45%

-

现金流分析

趋势分析(纵向)

行业分析(横向)

造纸企业 VS 彩电企业

环境、战略选择及战略执行对财务报表的影响

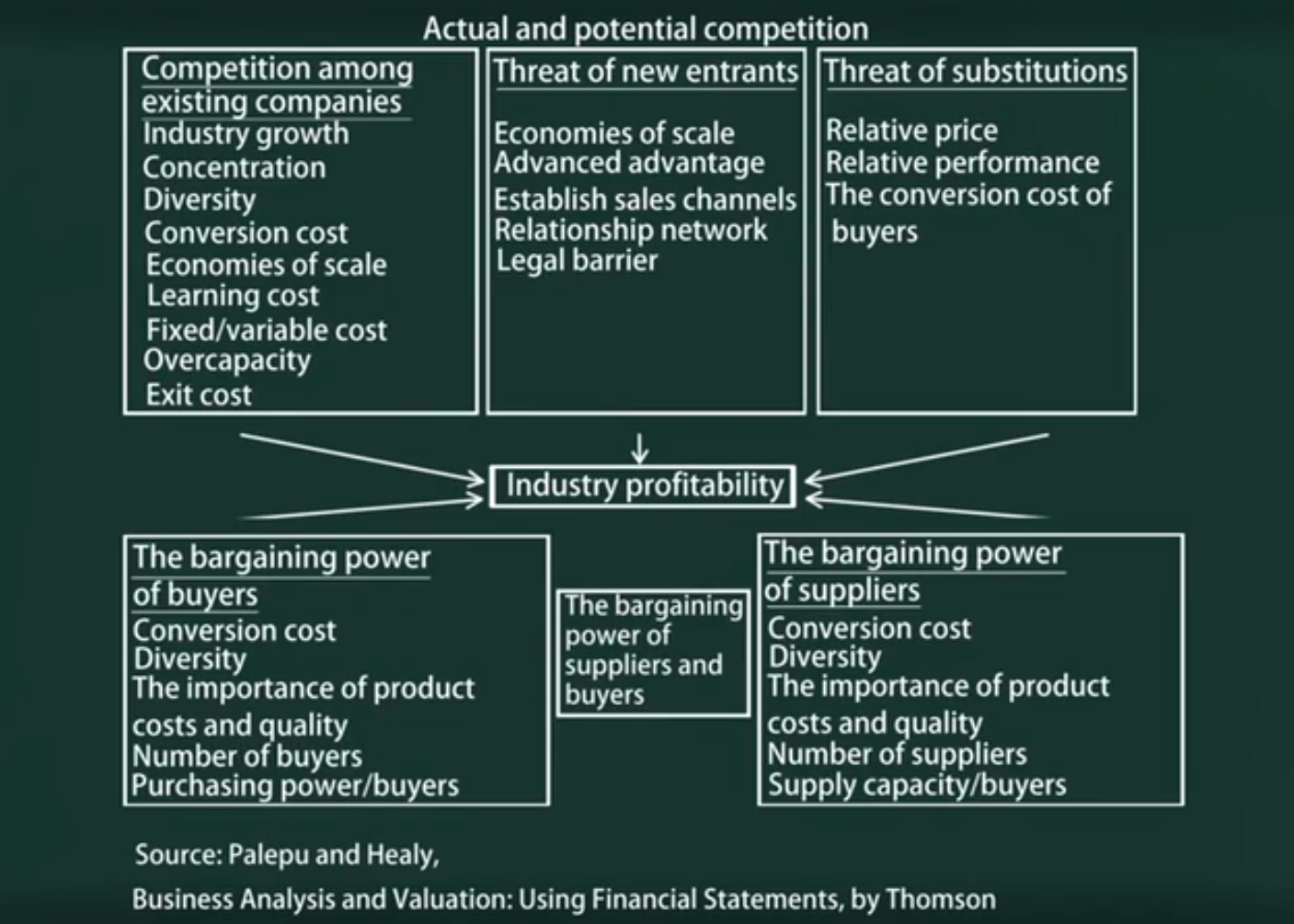

外部环境(行业状况)

按波特“五力模型”,企业受潜在竞争者、现有竞争者、替代品、客户议价能力以及供应商溢价能力的影响。如图:

其中,上面三项直接影响到企业的毛利润和毛利率;客户议价能力将导致企业应收账款变多;供应商议价能力将影响预付款、应付账款等

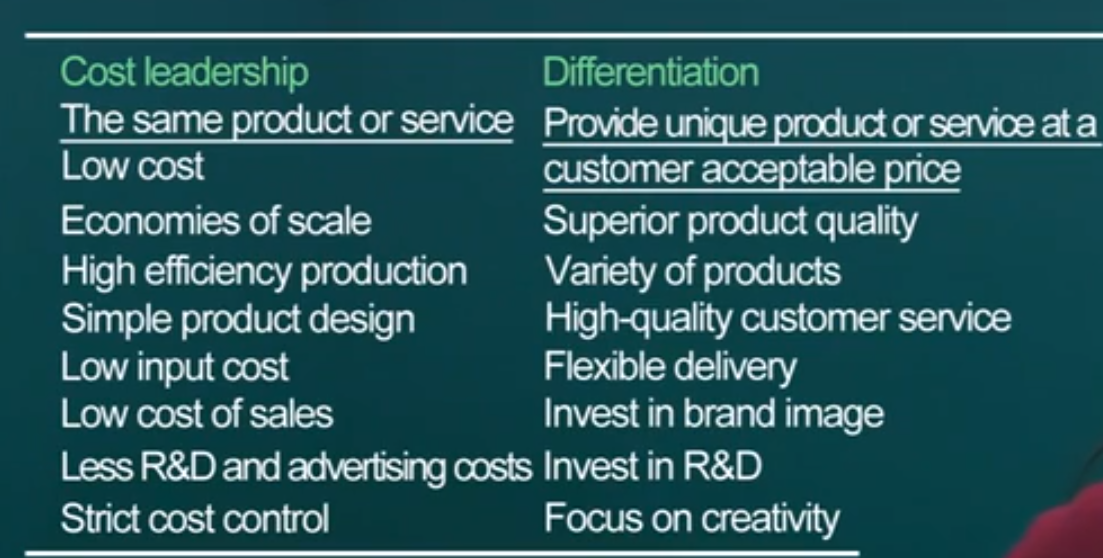

战略定位

企业主要有两种战略定位:成本领先战略和差异化战略

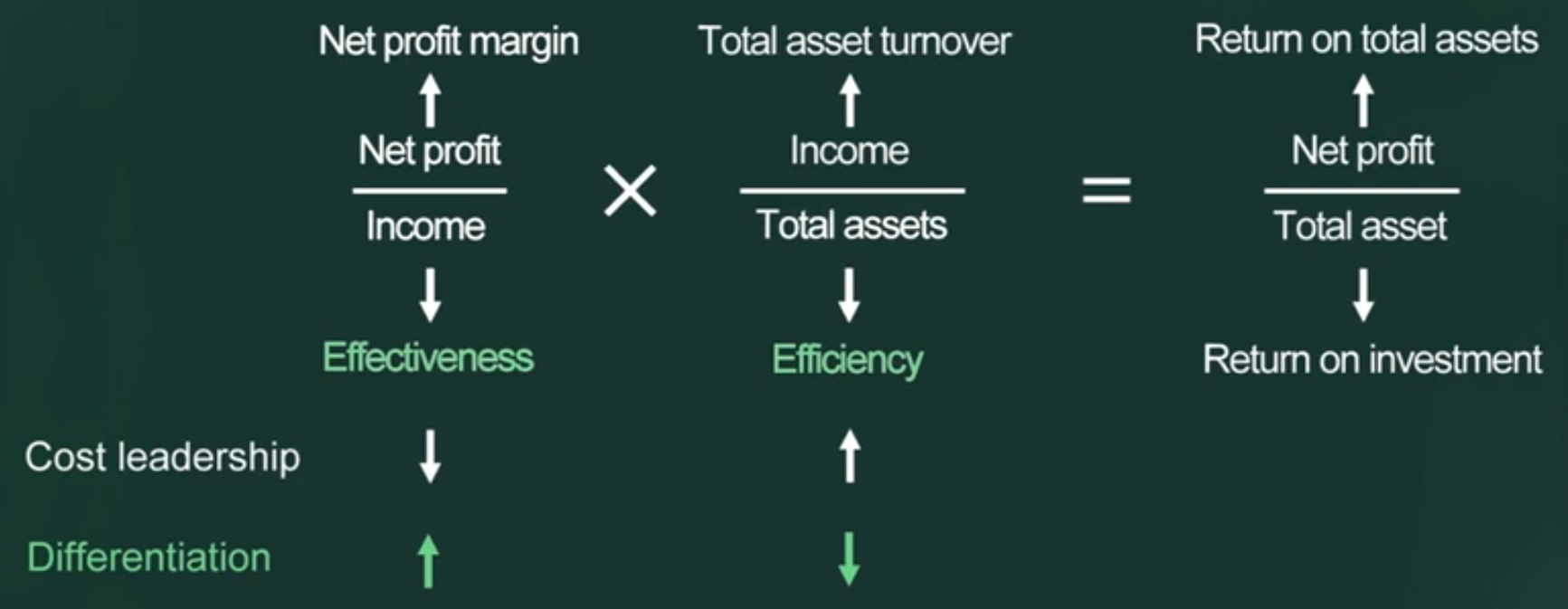

- 成本领先战略的财务表现: 毛利率低,周转率高(薄利多销)

- 差异化战略的财务表现:高毛利,低周转

战略执行

观察企业实际财务表现特征是否与企业的战略定位一致来判断企业战略执行的效果。

其他

- 投资资本回报率(ROIC: Return on Investment Capital) = 税后营业净利润 / 投资资本

投资资本: 只有需要支付利息的负债才叫投资资本,哪些不需要支付利息的负债,不是投资资本。投资资本只包括有息负债及股东权益。

税后营业净利润: 企业税后净利润 + 财务费用(利息费用)

判断企业是否赚钱的标准:投资资本回报率 > 投资资本成本(WACC)

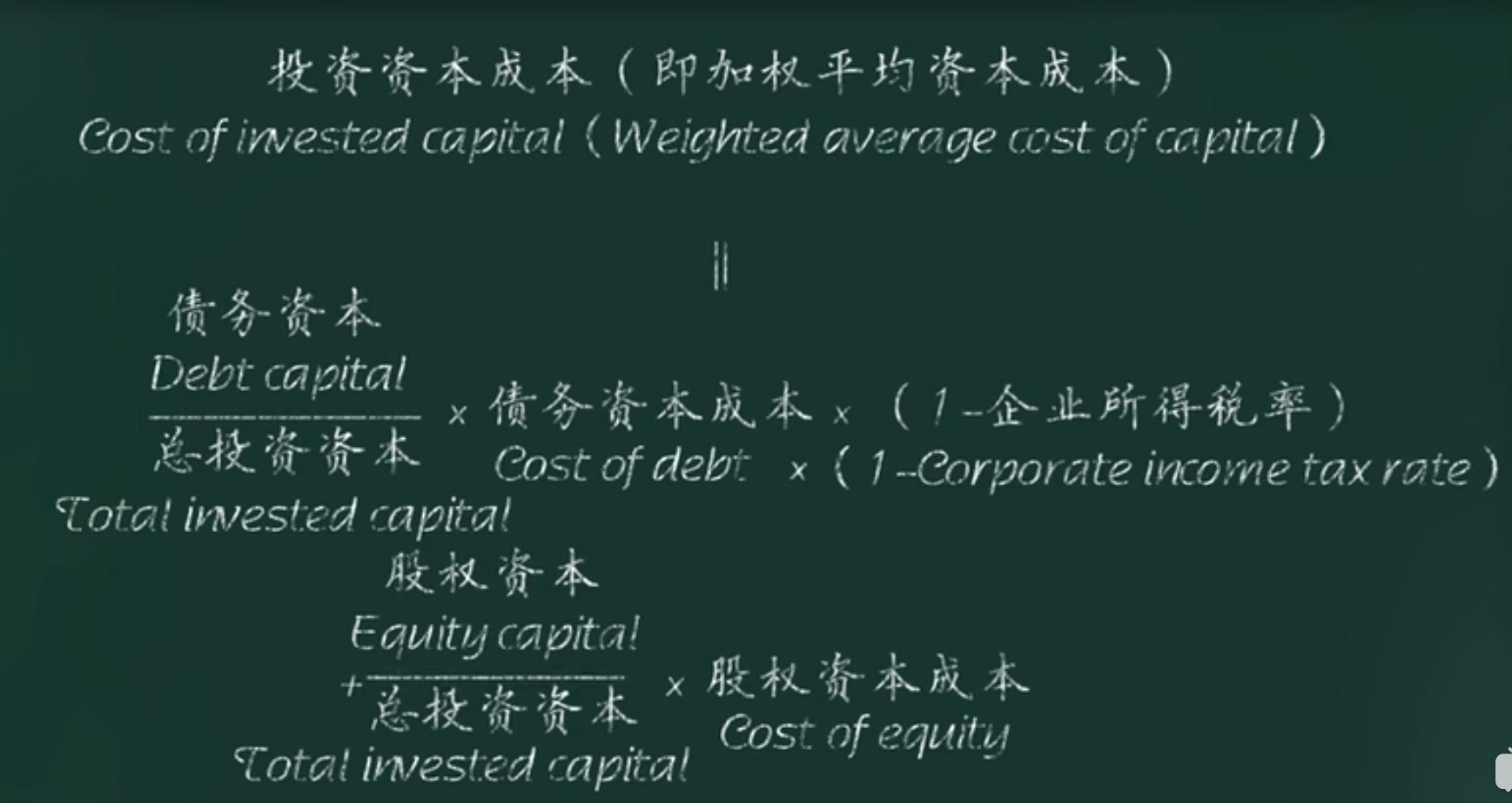

- 投资资本成本

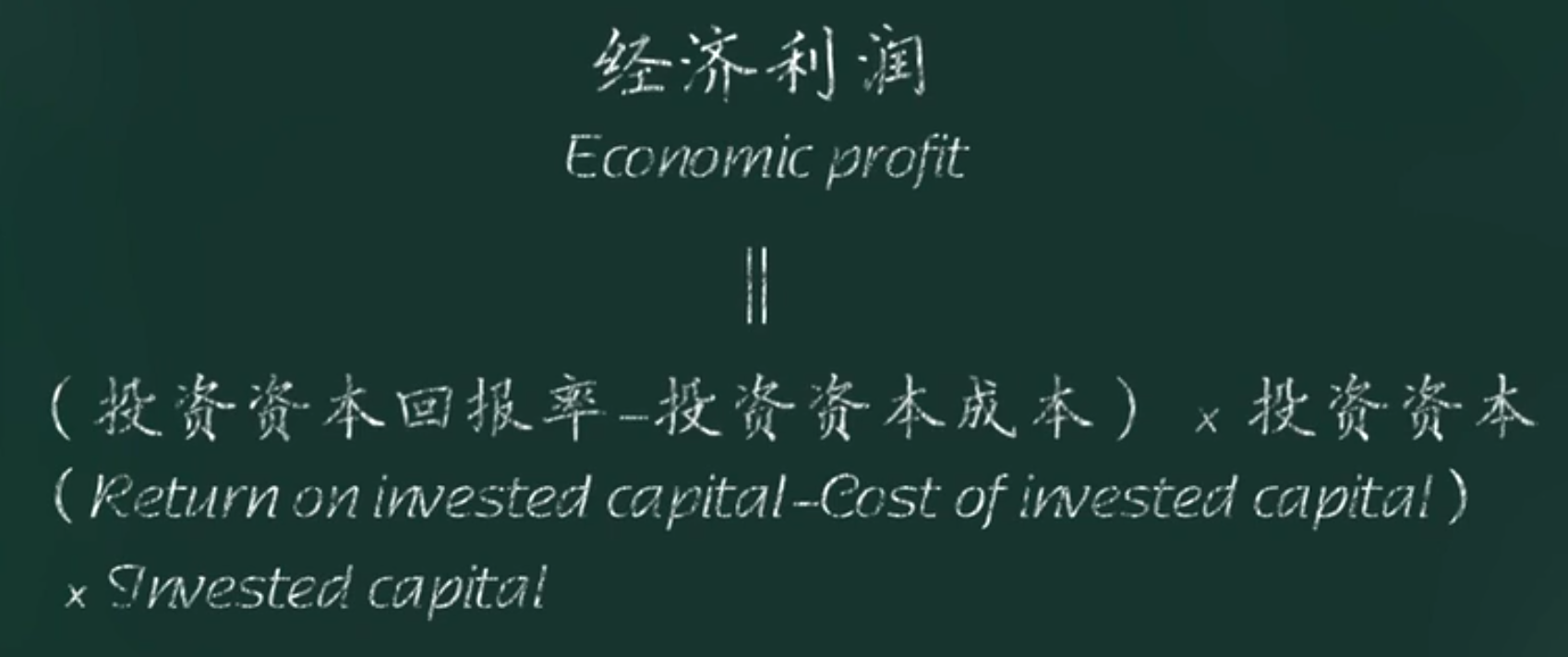

- 经济利润:企业比行业平均水平多赚的钱

其他

- 息税折旧摊销前利润:EBITDA

- 利润总额:EBT,税前利润

- 净利润: Net Profit