金螳螂投资分析

按照 @唐朝 在《生人勿进诞生记》中手把手的教学,完成老唐布置的金螳螂的投资分析作业。追随偶像的步伐,努力提升投资分析能力。 感谢老唐,第一次花了几天的时间写这么长的投资分析文章,也知道了投资之不易。

由于上周末家里的笔记本电脑罢工了,未能及时向唐书房提交本次作业,非常遗憾。不过老唐也在公众号看出了唐粉们的作业以及老唐的点评。在此,我对照老唐的指点和3篇范文的提示,对自己研究疏忽的部位进行了回顾,并重点标记用于后续研究关注。

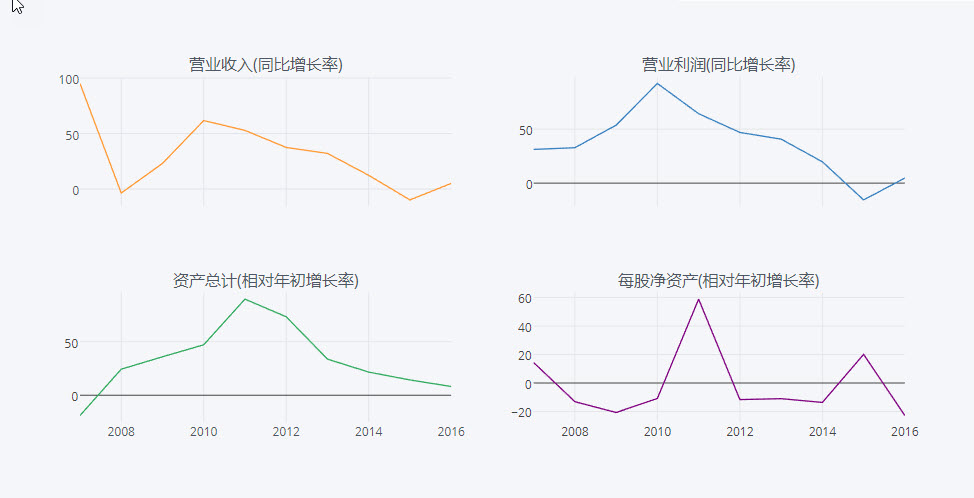

P8显示金螳螂2014~2016年营业收入分别为207亿,187亿,196亿,什么原因制约了螳螂的营收增长,该因素未来依然存在,还是会有改变,什么证据导致你给出此种判断的?

根据2015年报,其营收和净利润相比2014年分别下降9.83%和14.65%。分产品来看,除电子商务业务(新增家装业务,基数小)增长外,其他业务均有较大幅度下降。占比达90%以上的建筑装饰工程下降9.79%。2015年报给出了部分原因:

建筑装修装饰行业受建筑业增长幅度回落影响,困难众多,挑战严厉,环境复杂。一方面,房地产调控政策下房地产行业的低迷对于建筑装饰行业新签订单、开工速度、回款速度产生了消极影响。

从更长的周期来看,2010年以来,营收和营业利润增速均处于下降的趋势中,直至2015年转为负增长。由此可以看出,受行业发展步入稳定期影响,叠加2014房地产景气度较低(装修工程有1,2年的滞后期),原有业务(公装)无法维持原来的高速成长性。2016年相比2015年有所恢复,可能与2015、2016年房地产市场复苏与井喷有一定的关系,但长期来看不乐观。除非家装业务(电子商务)进一步发力:其2016年营收增长21倍,但占营收比重才3%。

除公司自身业绩状况和行业发展整体态势外,还应该分析同类同规模企业的经营状况:是公司的个案还是具有普遍性,能够得到合理的解释。

P9的分季营收、净利和经营现金流净额表格显示,公司的经营现金流净额在不同季节里波动很大。以往年份是否同样具备这个特点,是什么原因造成的,你如何看待这个问题,会否成为估值扣分项?

2014年年报中没有按季度披露主要财务指标,也就无从进行比较。 2015年,一季度经营现金流净额同样为-11亿,后面三季度逐步填平一季度的坑。2016年也是一、二季度现金流净额为负。初步估计是装修工程项目采用垫资模式,项目结算在下半年所致经营性现金流波动大。

按年度来看,2012、2013、2014、2015、2016年连续3年的现金流分别为7.7亿、10亿、-3.4亿、0.8亿和11亿。可以看到2014、2015年经营性现金流下降非常严重。但是2015年以来,经营性现金流有所好转。这说明其主动加强现金流管理,提高销售门槛,提高营收质量。从2016年情况来看,经营性现金流状况得到明显改善。

P11,公司说“建筑装饰行业由高速增长期步入中速调整期”,这个判断你是否认同,为什么?

建筑装饰行业作为一个房地产相关行业,宏观上受我国城镇化整体水平(长期因素)和房地产宏观调控政策(短期因素)影响比较大。从这两个方面来看建筑装饰行业的发展状况来看(如下),基本可以认同这个判断。

-

城镇化水平

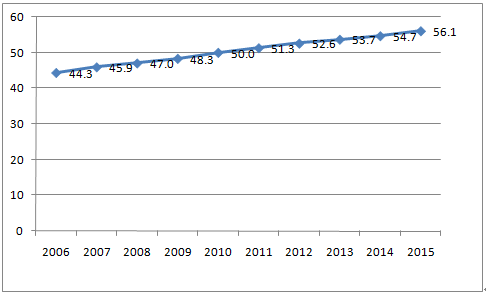

我国城镇化水平逐步提升,2015年达到56.1%,2016年57.35%。基本上每年增加1.3个百分点。距离发达国家80%城镇化率还有较大距离,但是距离人均收入水平相近的发展中国家60%的水平已经很接近了。

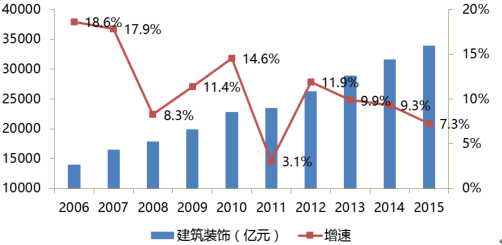

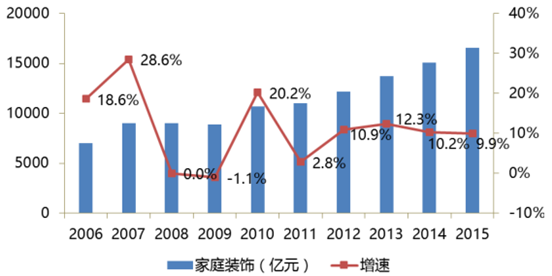

从历年建筑装饰产值与全国 GDP 比重上看,该比重基本在5%上下浮动,近几年呈小幅上升变动。自 2006年至2015年,全国建筑装饰行业工程总产值由1.4万亿增长至3.4万亿元,年均复合增长率为 10.36%。尽管自 2012 年开始,行业工程总产值同比增长率逐渐下滑,但总体仍保持着稳健的发展态势。(引用自http://www.cbda.cn/html/yj/20170508/109104.html)

-

整体情况

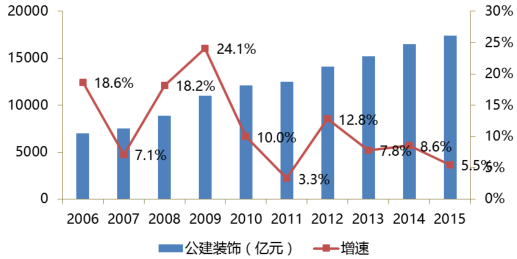

从市场容量来看,公装和家装基本上评分秋色。增速呈不断下降趋势。

-

公装

-

家装

-

-

房地产

2016年以来,房地产市场回暖,从房地产开发投资、商品房销售面积以及新开工面积等指标来看,均呈现明显增长态势。虽然去年10月以来,各地均出台了“四限”的调控政策,由于装饰工程一般比房地产销售滞后1年左右时间,因此可以预计2017年家庭装饰行业业绩受年内房地产行情的回暖,会有一定的增长。

你或者你认识的人,有没有人体验过“金螳螂.家”的家装服务?若有,你或者你的熟人对它的服务做何评价?会不会向其他人推荐?主要优点和主要缺点各是什么?

2016年,公司在不同城市成立了许多家装电子商务公司。网上评价也是褒贬不一,对其业务模式以及与其他品牌家装服务商的比较优势尚不是很清晰。

针对面向终端消费者的企业,投资者自己或身边的熟人可以有第一线直观感受和体验。此外,还可以通过网络来获取信息。在此,我忽略了依靠投资论坛,如雪球来收集相关信息。一般来讲,其关注的视角可能更加面向投资者,信息也更为丰富

P12页谈到的收购世界第一酒店设计公司HBA,你是否查到何时发生的,收购多少股权,收购价格是多少,有对赌协议吗,收购后各年业绩是多少,2016年HBA业绩是多少,该收购产生多少商誉,你对这次收购持正面、负面还是中性看法?(提示:对照合并资产负债表商誉科目附注看)

2013年1月12日,金螳螂以8000万美元收购HBA 70%的股权(截止2016年报,间接持股比例为73.60%)。

此次收购还附带了业绩“对赌”条款。金螳螂在公告中表示,完成收购后,HBA在2013年~2015年的净利润分别不得低于750万美元、950万美元以及1150万美元。如果当年业绩低于目标,差额部分的50%将按照一定比例从被收购少数股东的奖金中扣除。如果业绩超出目标,差额部分的50%同样将按照一定比例奖励给被收购少数股东作为奖金。

2014-2016年,HBA的业绩分别为8867万、7495万、1.11亿、7478万元,达到“对赌”协议的相关条款。2016年HBA总资产8.23亿,总负债3.6亿,净资产4.63亿元,营业收入8.34亿元,净利润0.75亿元。截止2016年底,共产生4亿元商誉。

按4年平均利润8735万元,收购价格为5.6亿(按7的汇率换算),本次收购的市盈率为6.4,市净率为 1.21倍,应该说出价不算高。

P14列举了金螳螂的核心竞争力。请你总结你所认同的金螳螂的核心竞争力。

其竞争优势主要表现在:

-

品牌优势 通过在公装领域的耕耘,形成了一定的品牌知名度,在消费升级的大环境下,具有一定的溢价能力。

-

规模优势 规模会带来对供应商较强的议价能力,特别是在家装业务中处于产业核心环节,具有更强的议价能力。

-

渠道优势 近两年,在主要的城市建立了庞大的电子商务O2O装修公司。

核心竞争力分析跟需要从公司的财务数据中去进行佐证。比如溢价能力,要分析其在销售中是否相对于同业具有更高单价;规模优势,要分析其是否具有更低的成本。综合起来,就是更高的毛利率。渠道优势,要看其业务规模增长是否快于同业,等等。

金螳螂在业界主要的竞争对手是谁,他们之间的差距在哪里?如果换你做对手的老板,你打算如何缩小和金螳螂的差距,或者如何和金螳螂展开竞争?

竞争主要要通过波特的五力模型去分析。

请对照P16营业收入构成表,统计近几年金螳螂营业收入组成结构的变化,并对此变化做出评价。

从营业收入构成来看,公装(建筑装饰业)占绝对大头,家装(电子商务)占比仅为3%,但发展势头很猛,2016年增长21倍。2015年建筑装饰业占比93.79%,同比下降9.79%;电子商务占比0.14%,同比增长4.47倍。因此,金螳螂的未来发展潜力更多地要看家装市场的表现。对应地,家装市场面向C端客户,毛利率可能会更高,而且如果发展顺利,可以给予更高的估值。

P17显示金螳螂业务的毛利率仅15.8%,同比减少2.5个百分点,P18显示设计业务的毛利率为28.4%,你对这两个毛利率数据有何看法?

公司整体毛利率为15.8%,分业务条线来看,装饰业务毛利率15.05%,设计毛利率28.4%。但是从营收增长来看,低毛利率的装饰业务营收增长2.38%,高毛利率的设计业务萎缩,营收同比下降4.59%。整体看毛利率可能面临进一步下降。

请对比P17省内省外收入比例,统计近几年金螳螂省内省外收入变化轨迹,并对此发表自己的观点。

| 分地区 | 2014 | 2015 | 2016 |

|---|---|---|---|

| 省内占比 | 31.43% | 29.95% | 26.99% |

| 省外占比 | 68.57% | 70.05% | 73.01% |

从省内外收入结构比例来看,近3年来, 省外收入占比逐步升高,市场覆盖更广,受区域性风险影响更小,成为一个全国型知名企业。

P19“已完工未结算项目”表显示,部分项目未结算也已经计入了利润表的收入,你知道计入的规则是什么吗?你对这个计入规则持正面、负面还是中性看法?(提示:看P232)

公司的会计处理的收入确认原则是项目竣工后按照合同额确认收入,一般项目竣工到决算会有较长的周期,会造成应收款的账期较长。而且决算的金额也一般要少于合同金额。因此,对该计入规则持负面的看法。

P19这张表格里“累计已发生成本”、“累计已确认毛利”和“已办理结算金额”、“已完工未结算金额”四个数字之间是什么关系?

按照P232说明的收入确认的会计处理政策:在项目竣工后按照合同额确认收入,那么对于已完工未结算项目,原则上存在以下等式,但是根据表中数据,实际等式左边比右边多次约4.5亿元。

合同额 = 已结算金额 + 未结算金额 = 累计已发生成本 + 累计已确认毛利

多出的4.5亿可能是包含了增值税的部分,成本和毛利不包含增值税部门。但结算金额和未结算金额包括了代收的增增值税。

P19主营业务成本构成中,直接材料、人工和费用加总只有86.65%,其他的13.35%是什么?

P19的主营业务成本构成中,只列出了装饰和设计两个业务的成本情况,但其余业务并未列出。在营业成本附注中,有各项业务的成本情况列表。因此剩下的13.35%应该是幕墙、家具、电子商务和金融服务业务中的成本。

P21,前五名客户合计占公司收入的15.14%,第一名客户占公司收入的7.86%,前五名供应商合计占公司采购的2.63%,这三个数字展示了公司什么经营特点,对此你有何看法?

公司客户集中度比较高,因此对客户(比如大型房地产开发商)的议价能力可能不强,大客户流失时对公司业绩影响大。供应商集中度不高,说明供应商比较分散,公司对供应商处于相对强势地位。

P22,公司年研发收入6亿左右,相关研发成果是什么?你对研发投入占营收的3%这一事实,持正面、负面还是中性看法,为什么?

6亿的研发投入,对应2363的研发人员,人均研发费用25万元。作为一家装修装饰企业,应该讲技术含量不高,也未见拿得出手的成果。年报中提到了“获得专利950项,…… 公司积极将BIM技术、三维建模、3D打印、全息影像等技术在项目中进行推广使用。……提高了项目管理效率和质量。”,占比3%的研发投入站在投资者视角来看有点过高了。

3%的研发投入是纳入高新技术企业的标准之一,可以由此合理反推研发投入是硬凑出来的。

P23显示,在利润基本稳定的情况下,经营现金流波动巨大。例如2015年经营现金流净额为0.8亿,2016年为11亿。为什么,今年是特例还是历史上也是如此,你对此持什么看法?

2014年经营现金流为-3.4亿。主要是由于经营现金流出快于流入,销售回款出现了问题。最近两年有所改善,但还在高位。 从下表中可以看出,2014年是一个分水岭,不仅是金螳螂,其他对公装饰装潢企业也有同样的问题。联想到13、14年八项规定,中央加强对楼堂馆所的治理是一个重要原因,不仅表现在营业额上,也表现在应收款的回笼周期。

| 年份 | 现金类资产 | 经营类资产 | 生产类资产 | 投资类资产 | 其他资产 | 总资产 | 有息负债 | 经营性负债 | 其他负债 | 负债合计 | 股东权益合计 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2007 | 22.93% | 66.18% | 9.08% | 0.72% | 1.09% | 100.00% | 0.00% | 53.08% | 10.35% | 63.43% | 36.57% |

| 2008 | 16.74% | 66.90% | 14.14% | 0.58% | 1.64% | 100.00% | 0.00% | 54.41% | 8.96% | 63.37% | 36.63% |

| 2009 | 22.36% | 55.93% | 15.58% | 0.60% | 5.53% | 100.00% | 0.00% | 57.81% | 8.30% | 66.12% | 33.88% |

| 2010 | 21.02% | 65.26% | 11.71% | 0.36% | 1.65% | 100.00% | 0.00% | 61.07% | 8.30% | 69.37% | 30.63% |

| 2011 | 31.68% | 60.54% | 6.64% | 0.19% | 0.96% | 100.00% | 0.00% | 52.48% | 6.98% | 59.46% | 40.54% |

| 2012 | 28.50% | 61.63% | 8.77% | 0.13% | 0.97% | 100.00% | 8.73% | 51.41% | 8.30% | 68.44% | 31.56% |

| 2013 | 20.15% | 66.85% | 7.51% | 0.39% | 5.10% | 100.00% | 6.40% | 53.49% | 8.64% | 68.53% | 31.47% |

| 2014 | 9.14% | 74.88% | 7.24% | 1.45% | 7.29% | 100.00% | 3.46% | 52.47% | 10.32% | 66.25% | 33.75% |

| 2015 | 4.93% | 74.16% | 6.55% | 8.55% | 5.81% | 100.00% | 6.53% | 49.06% | 9.15% | 64.74% | 35.26% |

| 2016 | 6.98% | 72.83% | 6.13% | 10.10% | 3.95% | 100.00% | 4.36% | 47.75% | 10.08% | 62.19% | 37.81% |

看P27主要子公司经营数据表,你能得出什么结论?(提示:请参照P165母公司利润表阅读)

不管从营业收入还是从净利润来看,子公司相比母公司而言都是个零头,子公司经营业绩对并表影响微乎其微。还可以看出电子商务(家装)公司还处于亏损状态,尽管营收约6亿。

P28汇报了公司未来战略①向产业链上下游延伸;②国际化;③发展金螳螂.家,发展互联网家装消费金融;你认为这三个战略,哪个最可能成功,哪个最可能失败,为什么?

最看好互联网家装消费金融,市场空间大,且目前市场占有率比较分散,公司通过最近两年的布局,已经形成了卡位,并在营业收入上得到了一定的体现。

国际化战略和产业延伸均未见具体的措施或是现有措施成效不明显。

P30谈到的三个风险①宏观不景气,房地产更严格调控;②同行竞争加剧;③业务和规模的扩张,导致管理能力跟不上;你认为未来三年,哪个风险发生的概率最大,哪个风险最可能对公司经营形成杀伤力?

未来三年,房地产调控概率大,对公司营销会带来较大的影响。

金螳螂上市以来,从二级市场融资多少,现金分红多少,其中有多少分到二级市场股东(除上市前股东以外的股东)手中了?二级市场股东目前持股市值多少?将全部二级股东看作一个人,他的年化回报为多少,获取回报中,多少是企业经营业绩推动的,多少是市盈率变动带来的?

公司2006年A股上市,总股本9400万股,以12.8元/股的价格公开发行2400万股,二级市场股东股份占比25.53%。首发募集资金3.07亿元。2011年非公开发行3684.38万股,发行后原二级市场股东股份摊薄为23.7%。该部分忽略股权激励导致股份比例变化。

上市以来累计分红11次,分红金额16.35亿元,二级市场股东共分红

(0.188 + 0.188 + 0.282 + 0.851 + 0.638) * 0.255 = 0.55 (2012年之前)

(1.04 + 1.57 + 2.35 + 1.76 + 3.52 + 3.96) * 0.237 = 3.36 (2012年之后)

合计共分的3.91亿元,依靠分红已收回3.07亿的成本。 现在(2017年7月7日)23.7%股份对应市值67.55亿元。11年回报超22倍,年化回报32%。

公司2006年净利润0.67亿元,2016年净利润16.83亿元,增长25倍。公司市值从上市时的12亿(3.07 / 0.255,17.9倍市盈率)增长到300亿。当前市值285亿,市盈率16.9)。即业绩推动活力22倍,市盈率下降导致-5%的收益。

对于实际控制人朱兴良通过行贿南京市长季建业拿工程一事,你持什么看法?该事件对金螳螂未来发展是否有重大不利影响?

官商官商,也算是中国特色。跟现在王健林、郭广昌们一项,中国成功的企业家们或多或少都牵涉到政治人物。但从朱兴良早就退出具体经营管理设置是董事会来看,与其他同行们相比,对公司发展的影响应该是小多了。

财报P45~P117全部是公司购买理财产品的信息,你对此持什么看法?

累计投入82亿资金进行短期理财,获得收益1500万元。年初货币资金12亿,年末18亿元,平均按15亿计算,收益低而且资金分散管理,好像是散户炒股水平。

公司短期借款(长期借款很少,可以忽略)年初10.1亿,年末11.6亿,平均按10亿计算,2016年财务费用6500万元,利息支出7746万(P256)。综合来看,在资金管理上是负收益。更好的方式可能是降低现金管理规模,减少短期借款额度。

还需要考虑债券的利息:5亿债券利率5%,利息2500万元。

实际控制人出事后,P129高管名单显示上市公司由职业经理人执掌。职业经理人无(大)股而居高位,与名单里持有股权但居于低位的朱姓人,据你所知有没有爆发过冲突?你认为他们能否和谐相处,为什么这么认为?

P157合并资产表可以最简化为:类现金资产61亿(货币,银票,预付,其他流动,可供出售,递延),欠条(应收账款,商票,其他应收)190亿,商誉4亿,经营资产13亿,合计268亿。对于总资产的70%是欠条,你持什么看法?

其实应将这个问题与下一个问题放在一起来分析。公司欠条190亿,但应付账款也达到150亿。在业务或资金流中,公司处于中间环节,上游可以拖欠供应商货款,向下需要垫款承接各类工程(最终回款周期较长)。但从客户类型来看,应收账款可收回性还是比较高的。

特别是在2015年,营收下降后,经营现金流入并没有下降,而是迅速跟上了营收。也从侧面佐证了这一点。

公司的债务合计167亿,其中有息负债仅有不足17亿(短债,长债、卖出回购),其他近90%约150亿均为经营过程中的应付款,其中大头是欠供应商的。对此特点,你如何评价?

同上。

公司归母净资产100亿,当前市值约290亿,请就此市净率谈谈你的看法?

市净率2.9倍,处于近10年的底部。

但从横向对比来看并不低,比较合理(考虑到公司的龙头地位,给予一定的溢价)。

P163合并利润表中,资产减值损失(坏账损失)3.9亿,约200亿应收账款(P229),当期计提3.9亿坏账损失,相对于建筑装饰行业平均水平,是激进还是保守?

装修装饰行业(公装)营收规模排前三的上市公司是金螳螂、江河集团和亚夏股份。2016年,亚夏集团应收账款115亿,资产减值损失0.7亿;江河集团应收账款118亿,资产减值损失2.8亿。公司坏账计提力度基本上与同业平均水平一致。

在利润表销售费用里,相比净利润5%的增幅,变化剧烈的科目主要有职工薪酬和广告费用(P255)。职工薪酬增加35%,你持什么看法?广告费用从2015年的702万,增加到2016年的2776万(增幅大,绝对值不大),你持什么看法?

职工薪酬增量主要在销售费用中反应,而不是管理费用中,说明其对销售人员的激励力度在加大,如更多的业绩提成等。广告费增加更多是由于对家装市场的推广力度加大所致,与其家装市场增长率以及电子商务推广平台的广告等观察相一致。

公司的所得税率是多少,近期有没有变大或者变小的可能?

按P227披露,2014-2016年,母公司、幕墙子公司、美瑞德子公司被认定为高新技术企业,按15%的税率征收企业所得税。2016-2018年,景观公司减按15%征收企业所得税。如果2017年母公司,幕墙公司和美瑞德公司不能获得税收优惠政策,企业所得税率将从15%增加的25%。

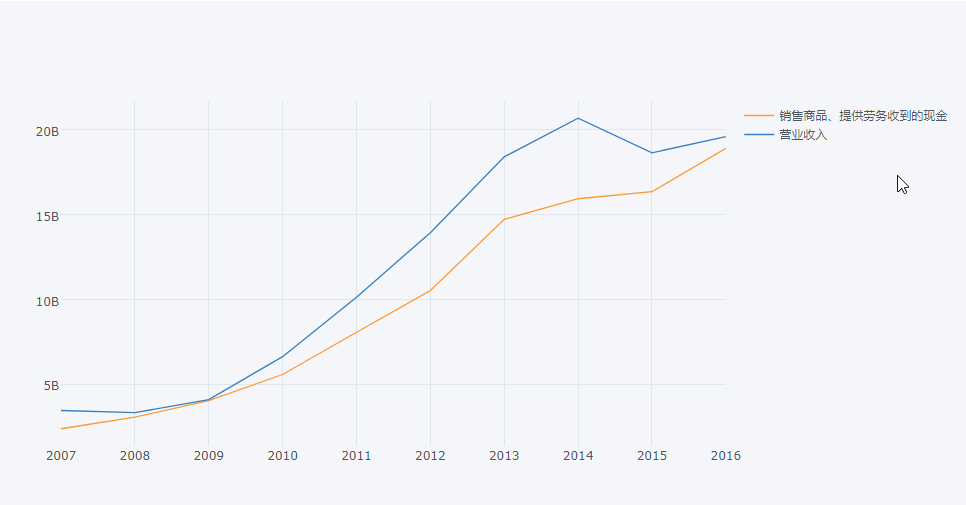

请制作历年利润表“主营业务收入”与现金流量表“销售商品、提供劳务收到的现金”数据曲线对比图。并就两条线的走势差异发表你的看法。

2009年至2014年,营收收入与经营流入现金差越来越大,对应于现金流问题越来越严重。但2015年以来,现金流逐步好转,与营收基本保持一致。

请查阅年报之后至今公司发布的公告及2017一季报,看有什么足以对经营或估值有较大影响的事件需要补充的;

需要重点关注事项:

- 加权平均净资产率进一步下滑

- 应收账款进一步好转

- 短期借款进一步加大

- 销售费用继续大幅增加,金螳螂家持续推进,但2017年估计无法扭亏为盈。