中国太保AH配对交易

假设

配对交易标的为中国太保 A 、H 股。假设配对交易阈值分别为溢价率为(A/H) 36% 和 40%,有 4% 的价差。 即当溢价率超过 40% 时,卖出 A 股,买入 H 股;当溢价率下降到 35% 后,卖出 H 股,买入 A 股。即最少确保有 5% 的溢价差,扣除手续费后应差不多有 4.5% 的配对交易收益。

手续费

配对交易涉及到 4 次交易,两买两卖。按现平安证券给予的费率(如下),完成一次配对交易约为 0.5%。

买入 A 股,万分之 2.5;卖出 A 股,千分之 1.5。 买入 H 股,千分之 1.5;卖出 H 股,千分之 1.5。

实盘数据

| 序号 | 日期 | 标的 | 交易 | 数量 | 价格 | 成交金额 | 汇率 | 结算金额 | 手续费 | 费率 |

|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 20200103 | 太保A | 卖出 | 1500 | 39.9 | 59850 | 1.0000 | 59774 | 76 | 0.13% |

| 2 | 20200103 | 太保H | 买入 | 2000 | 31.7 | 56654 | 0.8936 | -56747 | 86 | 0.15% |

| 3 | 20200120 | 太保A | 卖出 | 1500 | 37.79 | 56685 | 1.0000 | 56613 | 72 | 0.13% |

| 4 | 20200120 | 太保H | 买入 | 2000 | 30.3 | 53528 | 0.8833 | -53604 | 72 | 0.13% |

| 5 | 20200206 | 太保H | 卖出 | 2000 | 27.65 | 49701 | 0.8988 | 49630 | 67 | 0.13% |

| 6 | 20202206 | 太保A | 买入 | 1500 | 33.47 | 50205 | 1.0000 | -50218 | 14 | 0.03% |

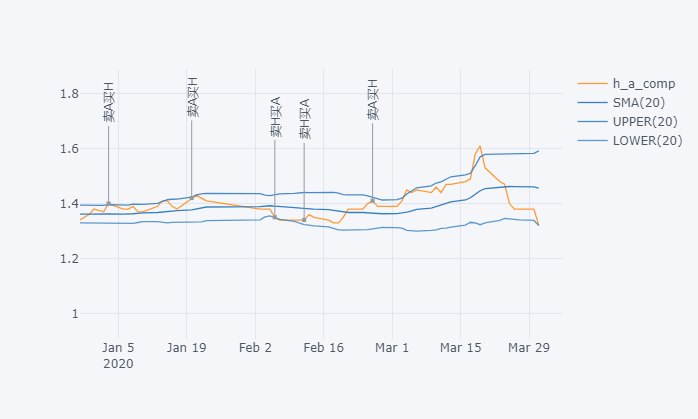

可以将序号为 1,2,5,6 或 3,4,5,6 的交易视为一次成功的配对交易。交易 1,2 时 A、H 股价的溢价率(A/H)为 40.86%;交易 3,4 时A、H股价的溢价率为 41.20%;交易 5,6 股价的溢价率为 34.69%。下面分别对这两中配对情况进行分析:

-

将

1,2,5,6视为配对交易收益为 59774 - 56747 + 49630 - 50218 = 2439,若将资金占用按平均 55000 元计算,收益率为 2439 / 55000 = 4.43%。配对时股价溢价差为 40.86% - 34.69% = 6.17%。

-

将

3,4,5,6视为配对交易收益为 56613 - 53604 + 49630 - 50218 = 2421,若将资金占用按平均值 53000 元计算,收益率为 2421 / 53000 = 4.57%。配对时股价溢价差为 41.20% - 34.69% = 6.5%。

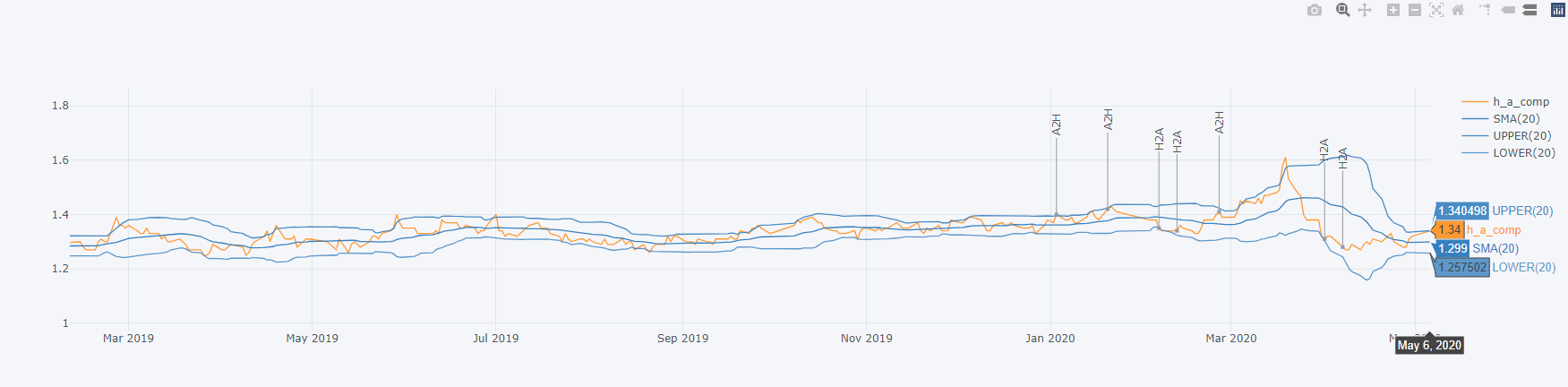

5月7日跟踪记录

跟踪到5月6日,系统又一次发出配对交易信号。A/H溢价34%左右,触发boll通道[1.26, 1.34]的上轨。是调仓还是不调呢?

当下还需要考虑的一个因素:通过港股通买入太保H,分红需要缴纳20%的红利税。而且太保H的除权日在下载的5月14日,如果到时没有机会配对回太保A,必须承担20%的红利税。

从交易对手方来考虑,股权登记日(5月13日)的卖压可能较大。可能导致溢价率进一步变大。 因此,本次的交易将延续到太保H除权后进行调仓。

注1: 按上表中结算金额而不是成交金额来计算,已经考虑到交易成本的影响了。

注2: 通过港股通买卖港股股票,采用 T+2 交割制度,即买卖成功第 3 天后才股票或资金才交割成功。如果当天买入港股后当天又卖出,只对差额部分进行结算,差额人民币资金仍可用。如果卖出持有了一段时间的港股,卖出金额为港股通可用额度,但没办法调仓买入A股股票。人民币资金 T+3 日才到账。即如果采用AH配对交易策略进行卖H买A的操作时,需要占用人民币可用资金(不过可以使用融资账户来进行临时资金过桥);反过来如果卖A买H则没有这个问题。