保险业投资研究

Notice: 本文为研究保险业和保险股期间的资料收集与整理,错误之处在所难免,仅用于个人学习、总结与提高。随着本人对保险相关知识认识的提升,将对其进行逐步完善修订。

保险公司用他们从客户那里收到的保险费投资,以赚取核心保险业务以外的收益。

保险两个发动机,一条是承保,一条是投资。 如果说两者是天使的翅膀,那么一只翅膀飞不高。巴菲特是其中的一只翅膀,所以总在找另一只翅膀。巴菲特将承保交给优秀的经理人来做,不加干涉。而另一个发动机,投资,则由巴菲特统筹全局。

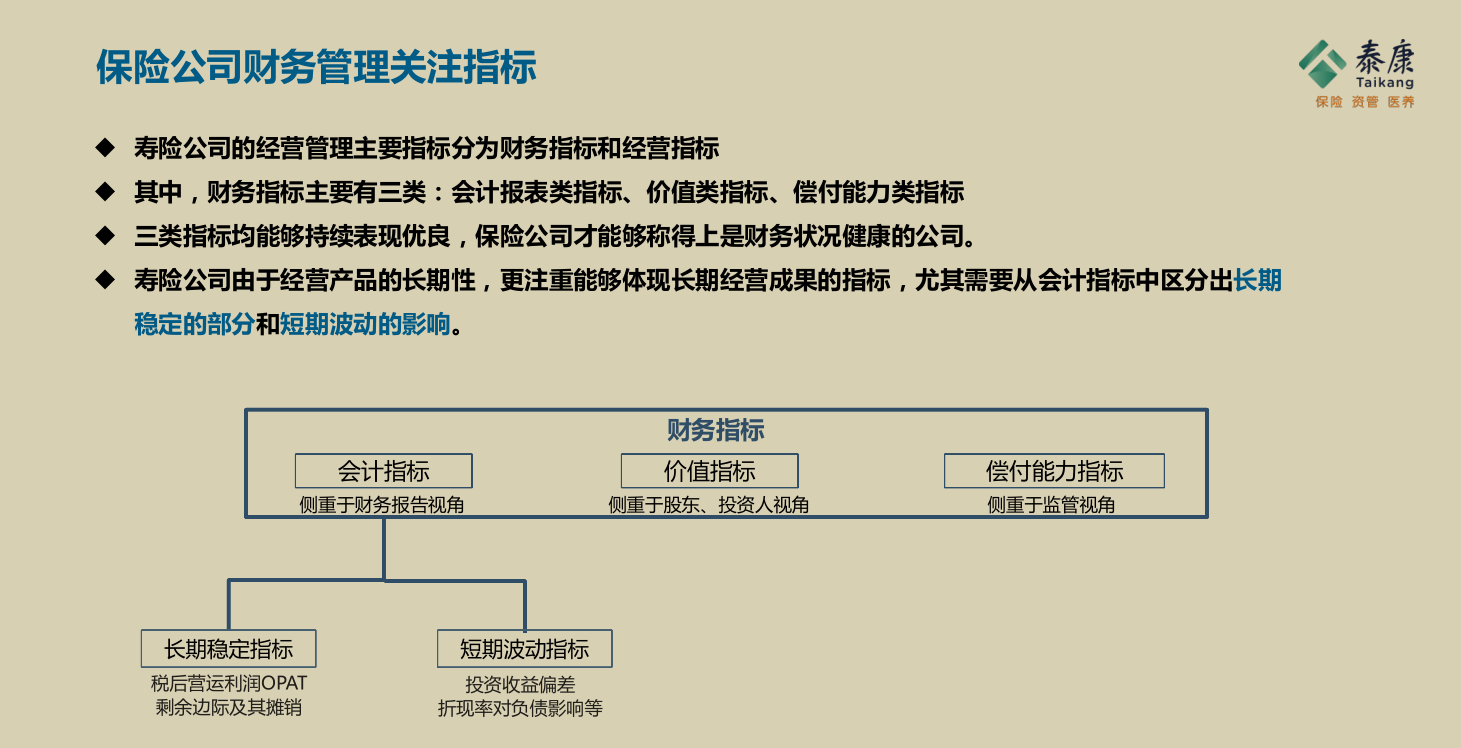

保险公司财务管理关注指标

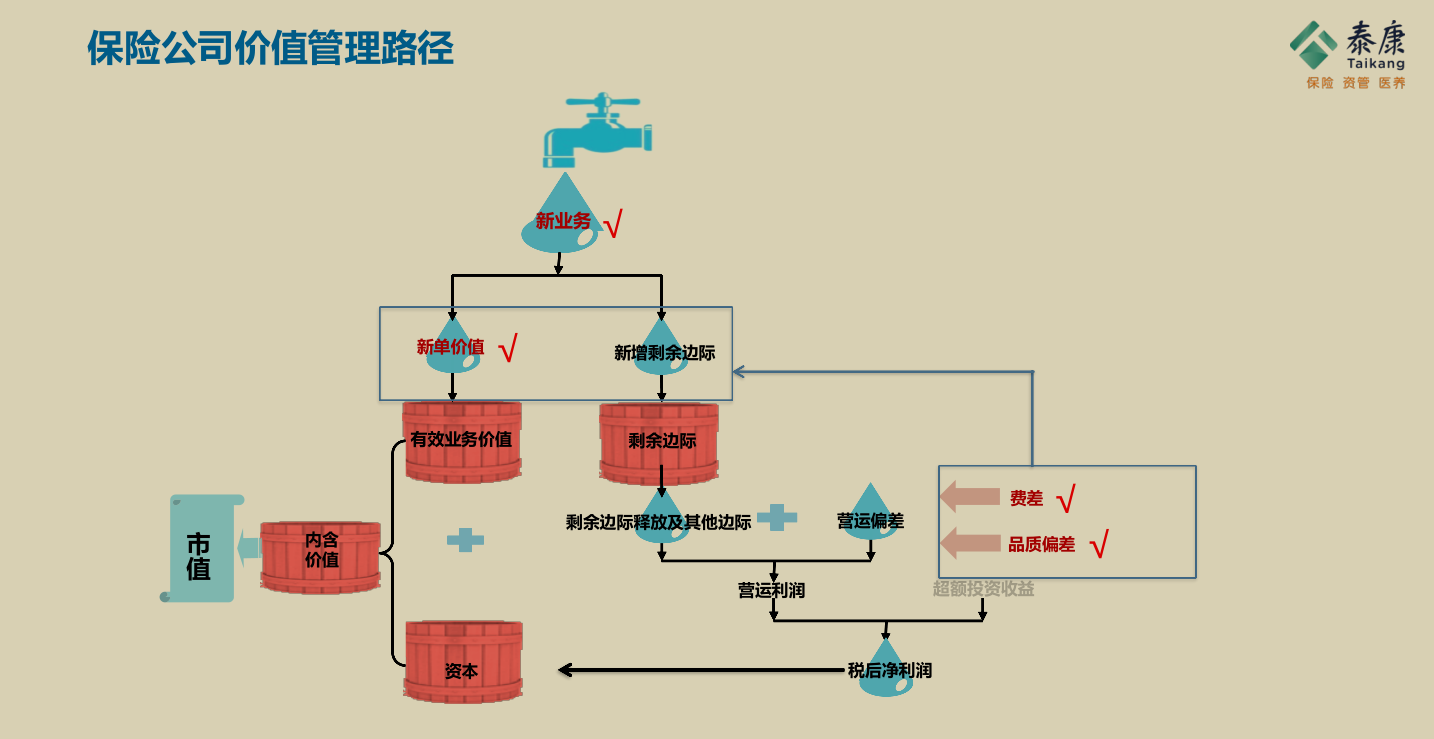

新单价值: 是今年销售的保单,其未来的净现金流乘上合理预期的拓展收益,用股东期望回报做折现。新单价值是从股东的角度来看价值。

新增剩余边际: 是今年销售的保单,其未来的净现金流不考虑投资收益,用无风险投资回报做折现。其没有考虑投资波动的分析,而是未来净现金流的时间价值。它跟损益表有直接关系。

主要指标

-

净投资收益率 = 收息 / 投资资产

收取利息包括各种存款、债券的利息以及股票的股息等

-

总投资收益率 = 四类收益 / 投资资产

- 收取利息(同上);

- 股票、债券买卖交易价差;

- 资产减值计提,产生负收益;

- 交易性金融资产公允价值变动。

-

净值增长率 = 总投资收益率 + 当期计入其他综合损益的可供出售金融资产公允价值变动净额 / 平均投资资产

德国保险业发展情况

车险的综合赔付率超过 85%,综合费用率控制在 15% 以内,其中手续费不超过 10%。

2017年,财险和意外险公司综合成本率约为 93%,综合赔付率约为 75%。

2017年,德国保险深度(保费收入 / GDP 的比重)为 6.1%,保险密度(人均保费)为 2392 美元。我国保险深度为 4.6%,约占德国 3/4,保险密度为 384 美元,约为德国 1/6。

德国趸交不到 30%,中国超过 60%。

保险业商业模式

保险公司的业务可以分为两类:寿险和非寿险。从客户的角度来看,购买保险的目的也有两类。一类是保障类,花小钱承保来避免小概率的大风险事件(财险、健康险)或是花今天的钱来保障未来的生活品质(如寿险、年金等);另一类就是以投资保值增值为目的。从保险公司的角度来看,对于保障类需求,保险公司依靠大数定律来为客户提供各类保障的中介服务。收取客户的保费(收入),同时根据合同承诺了未来的赔付义务(成本)。对于投资类需求,保险公司实质上充当的是资产管理或财富管理的角色。

国内现实是保险公司的产品常常将两者进行搭售,实质的区别无非是两类的权重上的差异。

保险业不具有差异化,保险企业所销售的保单多属于无差异化的一般商品。保险业皆处于过度竞争的环境下经营,所以保险业在教科书当中一般被归类为面临供给过剩且产品一般商品化死胡同的艰困行业。保险公司没有提价权。相反,如果同业因为追求流动性、规模等因素而采取低价保单竞争策略时,其他保险公司将不得不跟随,从而导致保单利润降为零甚至是负数。

从中国现阶段的实际情况来看,保险更多是靠保险代理人的传销式销售驱动,且保单成本小于100%,保单利润为正数。也就说明目前国内保险行业的竞争程度还是比较低的。

保单成本

收取的保费和保单成本(赔付金额及其他费用)之间的差值也是保险公司利润的一部分,但是随着市场竞争逐渐充分,保险合同的定价会使得保费和保单总成本很接近。比如中国平安产险2013年的费用率是97.3%,2014年是95.3%。在美国等成熟市场保险公司的费用率通常接近甚至可能略微超出100%。也就是说不靠投资收益保险公司是无法盈利的。

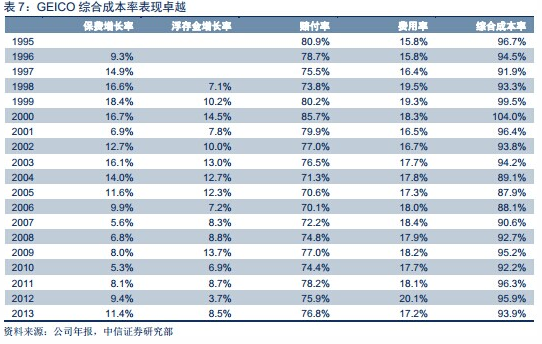

与银行或其他类别的投资机构或个人不同,该笔资金对应的成本为零甚至是负的。 保险公司根据相关假设(死亡率、费用率等)来设计保险产品,确定保单成本。收入扣除成本后可以看做是对应保单的毛利率了。如果实际死亡率、费用率与原来的假设产生的误差,这就引出了死差和费差。下图是盖可保险历年的成本状况,绝大部分年度的综合成本率是小于100%的。

杠杆

由于保费收取在前,保单赔付在后。这样赔付之前,保险公司就可以将该笔资金以浮存金的形式将其用于投资,产生投资收益。这样,保险公司就自然地具备了高杠杆的属性,而且还是免费的或负成本的杠杆。

投资收益

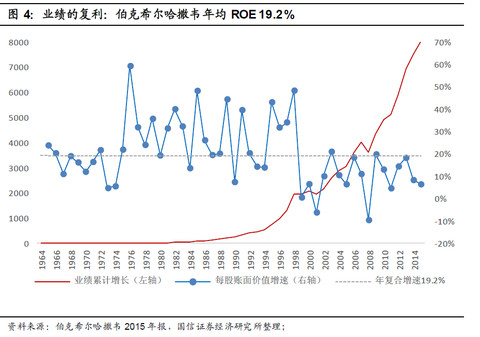

保险公司投资体量是很大,投资标的范围很广,与银行相比,还可以投资权益类资产(不超过10%)。当然,大部分还是投向了债券、优先股等。下图是最牛B的伯克希尔哈撒韦的投资记录:

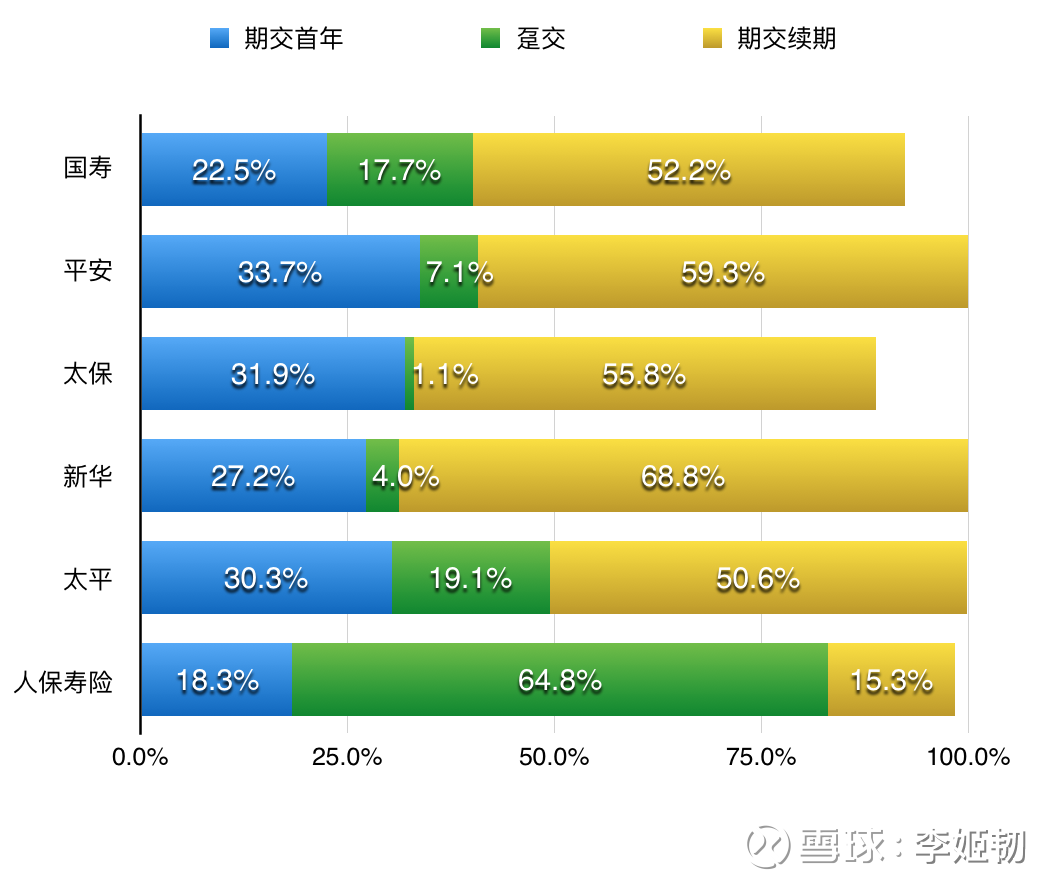

保费收入

保费收入按交费方式可以分为:

- 趸(dun)交: 一次交齐,佣金比例高,利润率低,新业务价值基本是负的。

- 期交首年:最有价值,增速可以用来预测新业务价值增速

- 期交续期:基本不影响新业务价值,确保保费收入的稳定性

按渠道可以分为:

- 个险渠道:代理人,新业务价值最高

- 银保渠道:竞争激烈,谁的手续费高、利率高卖谁的,一般趸交

- 团险:由企业给员工购买,多数趸交。

新业务价值率:

是指一笔保费带来的新业务价值,与保费收入的比例,可以当作保险行业的利润率。

寿险公司长期看承保端(长期看投资端难以构筑差异),承保端长期看人力(长期看人均产能的差异也会慢慢缩小)

估值

久期